- FR

- NL

- EN

Immobilier. Un avantage en moins pour les investisseurs privés!

Temps de lecture: 4 min | 03 mars 2026 à 06:00

Les intérêts de dettes contractées spécifiquement en vue d'acquérir ou de conserver des biens immobiliers" (autres que l'habitation propre; art. 14, CIR 1992) est supprimée dès l'Ex. Imp. 2026.

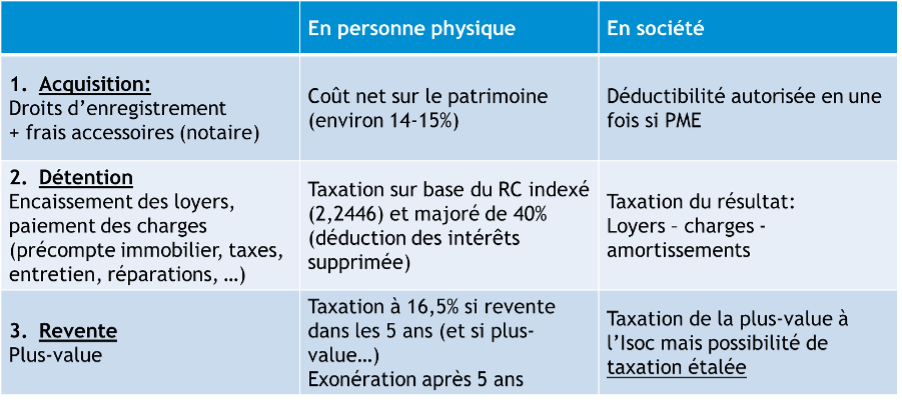

Les conséquences fiscales d’un investissement immobilier peuvent être succinctement résumées comme suit pour une personne physique et une société :

Comme nous pouvons le constater, les différences sont significatives à tous niveaux. Souvent, la question qui se pose est de savoir si une voie s’avère plus intéressante que l’autre sur le plan purement économique.

Nous avons alors fixé des hypothèses simples pour un investissement immobilier sur une période de 10 ans au bout de laquelle l’immeuble était cédé, afin de comparer le résultat net dans la poche de l’investisseur.

Voici les hypothèses

Les hypothèses sont les suivantes :

- Immeuble de 250.000 EUR

- Financement de 250.000 EUR en 25 ans au taux de 3% ( mensualité de 1.185 EUR)

- Droits de 35.000 EUR financés intégralement par l’acquéreur

- Loyers = 1.250 EUR/mois 15.000 EUR/an

- RC = 950 EUR précompte immobilier = 1.237 EUR

Pour la personne physique, cette acquisition constituera un coût chaque année de détention.

En effet, malgré les loyers perçus légèrement supérieurs aux mensualités, l’investisseur devra s’acquitter du précompte immobilier (estimé à 1.237 EUR) et subira également une taxation par le biais de sa déclaration à l’impôt des personnes physiques (taxation sur base du RC indexé (2,2446) et majoré de 40%), estimée à 1.597 EUR :

- RC indexé majoré de 40% = 950 x 2,2446 x 1,4 = 2.985 EUR

- Taxation à 53,5% = 1.597 EUR

Constat annuel pour la personne physique.

- - Loyers = 15.000

- - Taxation = - 1.597

- - Précompte = - 1.237

- - Financement = - 14.220 (12 x 1.185)

- - NET = - 2.054

L’investissement peut demeurer néanmoins profitable pour 2 raisons : l’évolution des prix du marché immobilier et … la fiscalité. En effet, les prix de l’immobilier sur 10 ans évoluent entre 28% et 35%. En outre, le Code fiscal prévoit une exonération totale de la plus-value réalisée dès que l’immeuble a été détenu pendant 5 ans.

Après 10 ans, la situation attendue peut raisonnablement être la suivante :

- Revente de l’immeuble 325.000 EUR

- Décaissement des droits lors de l’acquisition: - 35 KEUR (14% de 250 KEUR)

- Coût pendant 10 ans: - 20,5 KEUR (2.054 EUR x 10)

- Remboursement du solde de capital à la banque: - 171,7 KEUR

- Conclusion, il reste environ 97.800 EUR.

Et en société?

En société, la situation est différente. L’amortissement de l’immeuble et la charge d’intérêts entrent en ligne de compte pour aboutir à un résultat négatif, surtout en tenant compte de la prise en charges des frais accessoires lors de l’exercice d’acquisition. En résumé, la société ne sera redevable d’aucun impôt et sa situation cash sera plus intéressante que pour la personne physique.

Après 10 ans, sur base d’un même prix de revente de 325.000 EUR, la société sera redevable d’un impôt sur la plus-value réalisée. Ce résultat pourra servir de base au remboursement du solde bancaire et faire l’objet d’une distribution de dividende pour obtenir un comparable dans le chef de la personne physique. En tenant compte d’un taux de précompte de 18%, il reste un peu moins de 100.000 EUR dans la poche de l’actionnaire, soit une situation au final très comparable avec l’investisseur personne physique.

La différence fondamentale réside dans le fait de pouvoir financer les 35.000 EUR de départ (pour le paiement des droits) sur ses deniers privés ou via le cash disponible dans sa société (qui est de l’argent brut). Par ailleurs, il s’agit évidemment de considérer les autres aspects tels que la potentielle transmission de l’immeuble, etc.

Enfin, il faudra également garder à l’esprit qu’un investissement immobilier ne pose pas trop de question en personne physique quand il s’agit d’un seul immeuble. Néanmoins, la situation est différente quand la personne décide d’y consacrer davantage de moyens (humains et financiers).

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté