- FR

- NL

- EN

Champ d’application étendu des infractions de blanchiment en vertu de l’article 505 du Code pénal

Temps de lecture: 7 min |26 mars 2024 à 05:18

Les nouveaux articles 505 et 505ter du Code pénal, qui sont entrés en vigueur le lundi 5 février 2024, entraînent une application large et illimitée de l’infraction de blanchiment d‘argent à tous les tiers, pour lesquels la distinction entre la fraude fiscale simple et la fraude fiscale grave disparaît.

La loi du 18 janvier 2024

La loi du 18 janvier 2024 visant à rendre la justice plus humaine, plus rapide et plus ferme III (sic) (ci-après « loi HRF III ») apporte de très importantes modifications au volet répressif de la législation anti-blanchiment pour les tiers à l’infraction de base. En matière fiscale, il s’agit par exemple des héritiers ou des donataires appelés à recevoir des actifs, de l’expert qui gère la comptabilité, de l’avocat qui assiste son client dans le cadre d’une opération de transfert d’actifs, la banque qui accueille des fonds provenant de l’étranger.

L’infraction de blanchiment en bref

L’objet de l’infraction de blanchiment est visé à l’article 42, 3° du Code pénal. Ce sont « les avantages patrimoniaux tirés directement de l’infraction, les biens et les valeurs qui leur ont été substitués ou les revenus de ces avantages investis ».

Les actes de blanchiment doivent porter sur des avantages patrimoniaux tirés d’une infraction primaire. Les avantages patrimoniaux tirés d’une infraction de fraude fiscale entrent bien dans le champ d’application de cette disposition.

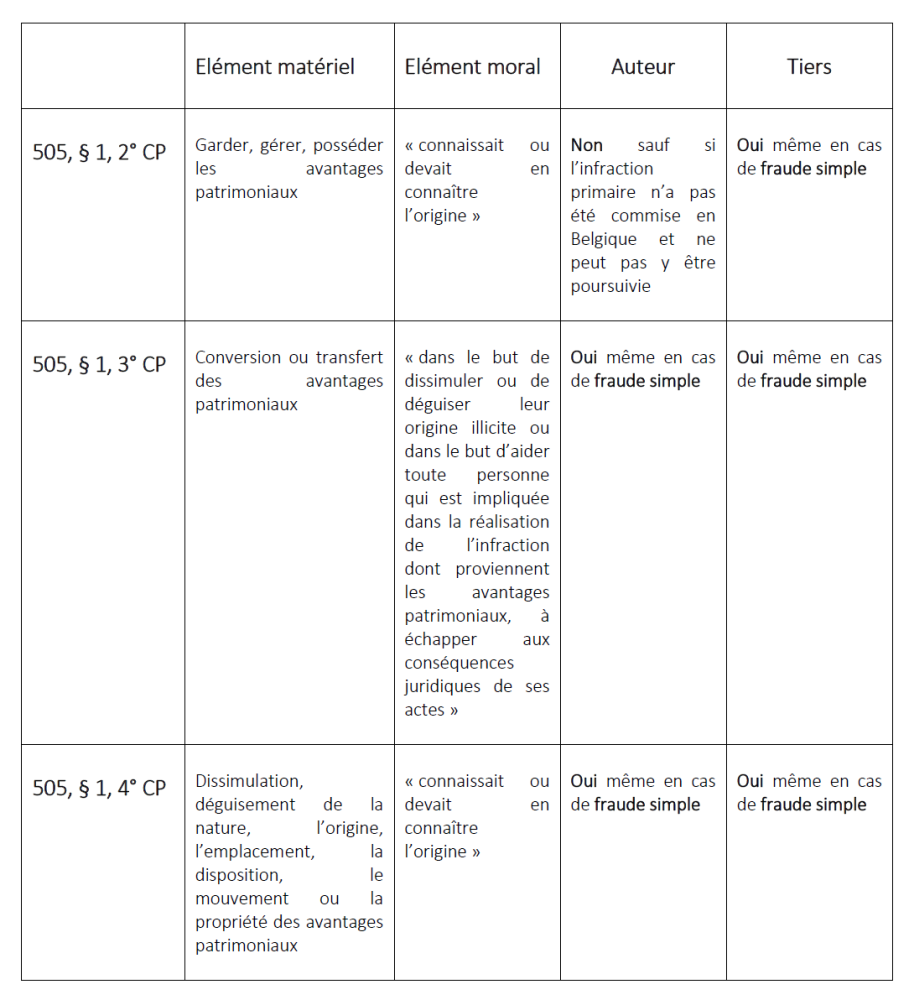

Trois types de comportement sont visés par le délit de blanchiment.

Chacun de ces comportements présente un élément matériel et un élément moral :

- le recel élargi proprement dit : avoir acheté, reçu en échange ou à titre gratuit, possédé, gardé ou géré les avantages patrimoniaux (élément matériel), alors l’on connaissait ou devait en connaître l’origine (élément moral) (art 505 alinéa 1er, 2° du Code pénal). Sont donc visés des comportements aussi « anodins » que l’ouverture d’un compte bancaire, une opération de change, le transfert ou le retrait de fonds ;

- la conversion ou le transfert des dits avantages patrimoniaux (élément matériel), dans le but de dissimuler ou de déguiser leur origine illicite ou dans le but d’aider toute personne qui est impliquée dans la réalisation de l’infraction dont proviennent les avantages patrimoniaux, à échapper aux conséquences juridiques de ses actes (élément moral) (art 505 alinéa 1er, 3° du Code pénal) ;

- la dissimulation ou le déguisement de la nature, l’origine, l’emplacement, la disposition, le mouvement ou la propriété des avantages patrimoniaux (élément matériel) alors qu’on en connaissait ou devait en connaitre l’origine (élément moral) (art 505 alinéa 1er, 4°).

L’infraction de blanchiment en matière fiscale

En matière fiscale, lorsque l’on abordait l’article 505 du Code pénal, il fallait également avoir égard aux situations différentes de l’auteur de l’infraction, d’une part, et des tiers, d’autre part, ainsi qu’à la nature de l’infraction primaire selon qu’elle relève de la fraude fiscale simple ou de la fraude fiscale grave, organisée ou non.

S’agissant des tiers à l’infraction, s’agissant de certains comportements relevant de l’infraction de blanchiment, ils pouvaient y échapper lorsque l’infraction de base consistait en une fraude fiscale simple, par opposition à la fraude fiscale grave, organisée ou non.

Cette exception applicable au tiers est désormais totalement supprimée. S’agissant de l’infraction de blanchiment de fraude fiscale, celle-ci vise donc la fraude simple pour l’ensemble des tiers à l’infraction de base.

Dans le chef des tiers à l’infraction, il n’existe donc plus de comportements qui ne seraient visés qu’en cas de fraude fiscale grave, organisée ou non. Il s’agit donc d’une véritable révolution dans le cadre de la poursuite des infractions de blanchiment liées à la fraude fiscale.

Le tableau suivant permet de résume le champ d’application de l’infraction de blanchiment :

Une cause d’excuse absolutoire pour certains tiers

L’article 505 du Code pénal prévoit désormais que les personnes et entités soumises au volet préventif de la loi anti-blanchiment, telles que visées à l'article 5, § 1 et 4 de la loi du 18 septembre 2017, « ainsi que leurs administrateurs, préposés et mandataires, sont exempts de peine" pour les délits de blanchiment (commis sous les deuxième et quatrième formes précitées), » dans la mesure où, en ce qui concerne les faits concernés commis dans le cadre de la fraude fiscale ordinaire, ils se sont conformés à la législation et à la réglementation en matière de lutte contre la fraude fiscale, y compris celles découlant de la loi du 18 septembre 2017.

Selon l'exposé des motifs, cela implique, par exemple, pour le « secteur bancaire », qu'il doit « s'organiser de manière adéquate afin de respecter » la législation relative à la taxe annuelle sur les comptes-titres, la législation relative à la déclaration des dispositifs fiscaux transfrontières, etc., et les diverses dispositions pertinentes de la loi anti-blanchiment.

En d’autres termes, les entités assujetties au volet préventif peuvent échapper aux poursuites pénales si elles ont scrupuleusement conformé aux dispositions légales relatives à la lutte contre la fraude fiscale, en ce compris, celles découlant de la loi du 18 septembre 2017. Il s’agit évidemment d’une responsabilité immense qui impose, plus encore qu’avant, le strict respect de toutes les obligations à charge des entités assujetties.

S’agissant du respect du volet préventif de la législation anti-blanchiment tel qu’issu de la loi di 18 septembre 2017, il est frappant de rappeler que celui-ci ne vise encore et toujours que la fraude fiscale grave, organisée ou non. Un tiers à l’infraction de base qui serait une entité assujettie pourrait donc être sanctionné pour une infraction qu’il n’avait toutefois pas l’obligation de dénoncer. Il est permis de s’interroger sur la cohérence du système qui ainsi été mise en place.

Alourdissement des sanctions

Les modifications apportées au statut des entités assujetties dans le cadre du volet répressif de la législation anti-blanchiment s’accompagnent également d’un alourdissement des sanctions qui peuvent être prononcées à leur encontre.

L’article 43 de la loi HRF III insère dans le Code pénal un nouvel article 505ter qui aggrave les sanctions à l’égard des entités assujetties.

L’ancien article 505 du Code pénal prévoyait en son alinéa 8 pour toute personne coupable d’une infraction de blanchiment une peine d’emprisonnement de huit jours à trois ans et une amende de vingt-six à cinquante mille euros ou d'une de ces peines seulement.

Ces sanctions restent en principe d’application sauf à l’égard des entités assujetties dans le cadre de la loi du 18 septembre 2017. Celles-ci encourent désormais des sanctions plus lourdes, à savoir une peine d’emprisonnement de trois ans à cinq ans et une amende de dix mille à deux cent mille euros.

D’après les travaux préparatoires, l'objectif est de sanctionner plus sévèrement « les professionnels qui mettent leur savoir-faire et leurs compétences au service d'opérations de blanchiment ».

A bon entendeur.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté