- FR

- NL

- EN

Exonération du précompte professionnel pour le travail en équipe: une mesure transitoire jusqu'à fin 2026

Temps de lecture: 7 min | 18 juil. 2025 à 04:00

Vous bénéficiez de la dispense partielle de versement du précompte professionnel pour le travail en équipe ? Début 2024, la Cour constitutionnelle a estimé que le fisc pouvait interpréter les règles de manière plus stricte, ce qui pouvait entraîner une exclusion de nombreux systèmes de travail en équipe.

Une mesure transitoire permet de maintenir en partie la dispense jusqu’en 2026.

Comment fonctionne la dispense ?

Votre entreprise recourt au travail en équipe ? Vous ne devez donc pas verser au fisc une part du précompte professionnel retenu. Cette dispense s’applique pour les travailleurs qui effectuent un tiers de leur temps de travail en équipe. Le montant auquel vous avez droit ? 22,8 % de la rémunération imposable du travailleur concerné pour le mois en question. Ce pourcentage sera de 25 % en cas de travail en continu.

Pour pouvoir parler de travail en équipe (classique), les conditions suivantes doivent être respectées sur le plan fiscal :

- Le travail est effectué en au moins deux équipes comprenant deux travailleurs au moins par équipe.

- Les équipes font le même travail tant en ce qui concerne son objet qu’en ce qui concerne son ampleur.

- Les équipes se succèdent sans interruption ou avec une interruption maximale de 15 minutes.

- Il n’y a pas de chevauchement de plus d’un quart de leurs tâches journalières entre les équipes qui se succèdent.

Interprétation plus stricte

Les termes d’objet et d’ampleur de la deuxième condition suscitent de nombreuses incertitudes. Ils n’ont en effet jamais été définis clairement. Début 2024, la Cour constitutionnelle a estimé que le fisc pouvait interpréter ces conditions de manière plus stricte et autoriser uniquement la dispense pour les entreprises qui respectent cette condition au pied de la lettre. La dispense ne s’applique dès lors pas dans les cas suivants :

Il en résulte une forte diminution du nombre d’employeurs ayant droit à la dispense, car en pratique, l’objet et l’ampleur du travail sont rarement parfaitement identiques.

- Les équipes successives effectuent plus ou moins de travail au sein de chaque équipe. Autrement dit : le travail varie en fonction des heures de pointe et des heures creuses. C’est le cas par exemple des régimes où la production dépend des livraisons disponibles ou lorsque la demande du marché varie au cours de la journée, du mois ou de la saison.

- L’objet et l’ampleur du travail sont comparables, mais pas identiques. C’est le cas par exemple des régimes où l’équipe du matin prépare le travail qui est achevé par l’équipe de l’après-midi.

Le contexte

La lecture littérale de la loi n’a en pratique jamais été appliquée, pas même par les inspecteurs du fisc qui ont toujours fait preuve d’une certaine marge d’appréciation. Cependant, l’interprétation de la loi a donné lieu à une discussion dans un dossier particulier. Le contribuable estimait en effet que l’écart se situait dans les limites de tolérance alors que l’inspecteur compétent n’était pas de cet avis. La question a été portée devant le tribunal et le juge a demandé à la Cour constitutionnelle de statuer sur l’interprétation stricte de la loi. La Cour constitutionnelle a confirmé une lecture très stricte. Plus stricte même que la lecture appliquée en pratique jusqu’à présent.

La situation jusqu’à la fin 2026 : plus de rigueur ou une variante bis de la dispense pour le travail en équipe

Le fisc se montrera-t-il plus strict dorénavant ? Nous n’en savons rien. Et cette incertitude met mal la sécurité juridique de nombreuses entreprises.

En réponse, le ministre Van Peteghem a mis au point une proposition de loi qui prévoit deux options jusqu’au 31 décembre 2026 : continuer à appliquer les règles actuelles (strictes) ou opter pour une nouvelle variante bis qui vous permet de demander une partie de la dispense partielle si l’ampleur du travail n’est pas identique. La condition d’objet identique est en revanche maintenue.

Qu’entend-on par ampleur ?

La proposition de loi définit l’ampleur comme la « production du travail » de l’équipe. Pour le dire simplement : si l’équipe A produit 100 pains et que l’équipe B en produit 80, l’équipe B a effectué un travail de moindre ampleur. Or, bien souvent, le contrôle de la production du travail s’avère plus compliqué que de compter des pains. Dans ce cas, vous pouvez aussi vous baser sur la taille de l’équipe.

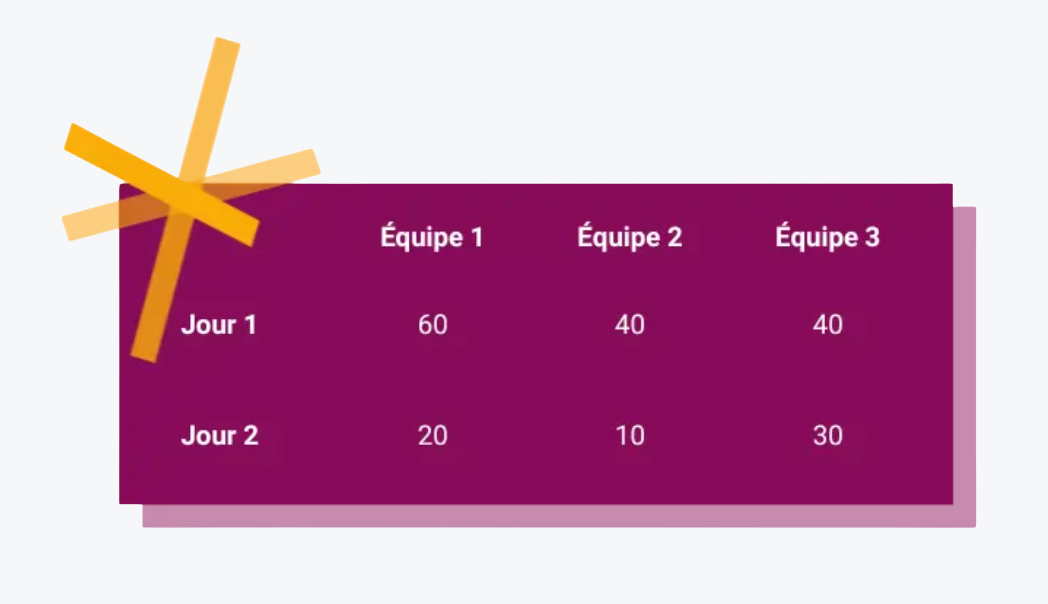

Voici un exemple tiré de l’exposé des motifs de la proposition de loi : trois équipes successives effectuent un travail en équipe sur deux jours. Leur production (ou la taille de l’équipe) est la suivante :

Nous calculons dans un premier temps la différence entre les équipes. Il s’agit de l’écart entre chaque équipe et la plus petite équipe du régime du jour en question :

- La différence pour le jour 1 : 20 sur un total de 140 à (60-40)+(40-40)/(60+40+40)

- La différence pour le jour 2 : 30 sur un total de 60 à (20-10)+(30-10)/(20+10+30)

Ensuite, nous additionnons ces différences pour calculer l’écart d’ampleur du travail qui se rapporte à la période totale. Dans cet exemple, il s’élève donc à (20+30)/(60+140) = 50/200 = 25 %. Nous devons donc retenir 25 % du montant de la dispense que vous souhaitez appliquer.

Lors de l’introduction de la mesure, le doute demeurait concernant le niveau (par équipe, par section, par entreprise, etc.) utilisé pour calculer ce facteur de correction. Deux éclaircissements ont donc été apportés fin 2024.

- Vous devez calculer un seul facteur de correction par mois qui vaut pour l’ensemble de l’entreprise. Pour le calcul ci-dessus, vous reprendrez donc tous les jours et toutes les équipes pour un seul mois. Autrement dit : vous calculez au niveau de l’entreprise. Ce facteur de correction peut toutefois comprendre un calcul sous-jacent au niveau du département. Veillez toutefois à calculer le même facteur de correction pour tous les travailleurs qui relèvent de l’application du calcul bis.

- Vous devez limiter l’avantage de versement au plus bas des deux montants suivants :

- 22,8 % ou 25 % des rémunérations entrant en considération ;

- Le montant du précompte professionnel retenu sur ces rémunérations.

Exemple

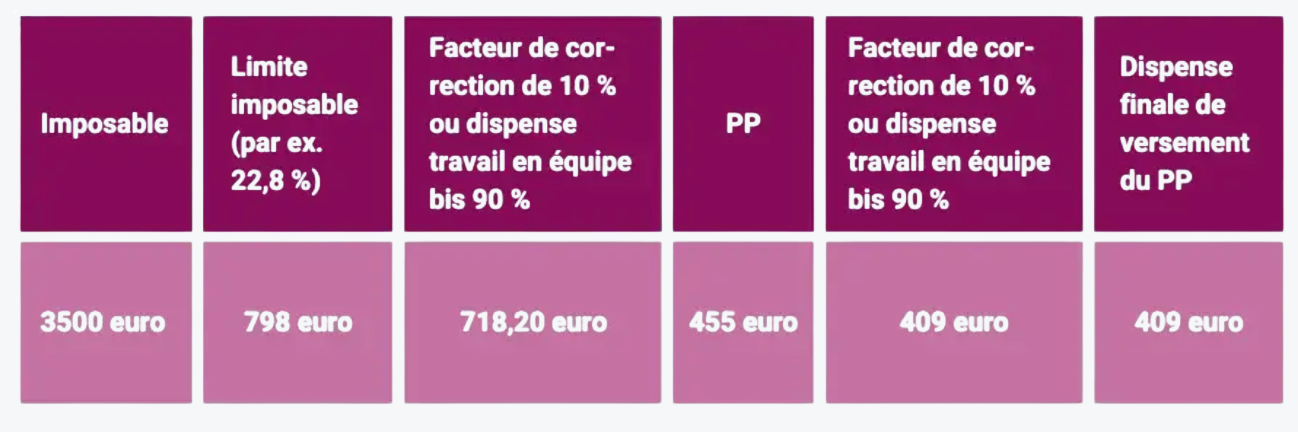

Nous nous basons sur un facteur de correction de 10 % et une rémunération imposable de 3 500 euros. Le précompte professionnel s’élève 455 euros.

Notez que l’arrêté royal parle dans son exemple d’un facteur de correction de 5 %. Cela soulève immédiatement des questions sur la limite de tolérance pouvant être adoptée en pratique.

Effet rétroactif à partir de 2021

Grâce à cette proposition de loi, la dispense ne relève plus du « tout ou rien », mais elle tient compte des écarts d’ampleur. Jusqu’à la fin 2026, vous pouvez donc encore bénéficier de la dispense partielle pour des équipes inégales. La dispense applicable est alors calculée au prorata. Cette variante est applicable avec effet rétroactif au 1er janvier 2021. Vous pouvez ainsi encore récupérer les éventuelles dispenses non appliquées ou refusées.

Encore beaucoup d’incertitudes

La législation soulève de nombreuses autres questions.

> Comment définir l’ampleur de la production ?

> Et si une équipe moins nombreuse réalise une production égale, ou l’inverse ?

> Quels indicateurs clés utiliser ? Que faire en cas de malades ou de défauts techniques ?

> Et qu’en est-il des petits écarts pour lesquels le législateur invoque la marge d’appréciation ?

> Quand passer du régime classique à la variante bis ?

Il conviendra d’examiner ces questions au cas par cas.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté