- FR

- NL

- EN

L’utilisation du soutien financier comme une alternative à la transmission de sociétés.

Temps de lecture: 5 min | 05 janv. 2026 à 05:30

Le soutien financier est une mesure permettant aux sociétés d’avancer des fonds, d’accorder des prêts ou de fournir des sûretés à des tiers afin qu’ils puissent acquérir les actions de ladite société. Cette matière est régie par les articles 5 :152 du CSA (SRL), 6/118 (SC) et 7/727 su CSA (SA).

Les conditions d’octroi se rapprochent assez sensiblement de celles prévues pour un rachat d’actions propres :

- l’acquisition doit être autorisée au préalable par l’AG aux conditions requises pour la modification des statuts ;

- la somme affectée à cette acquisition doit être susceptible de distribution (test de l(actif net et de liquidité – art.5/142 et 5 :143 du CSA (SRL) – art.6 :115 et 116 du CSA (SC) et 7 :212 du CSA (SA)

- une réserve indisponible à concurrence du montant de l’aide financière totale doit être constituée au passif ;

- cette procédure ne s’applique pas en cas d’aide octroyée aux membres du personnel de la société.

La différence avec le rachat d’actions propres réside dans la rédaction d’un rapport de l’organe d’administration qui doit y exposer mes raisons de l’opération, les conditions de celle-ci et les risques possibles pour la liquidité et la solvabilité de la société.

Ce rapport est annoncé à l’ordre du jour de l’AG devant autoriser l’opération.

La Commission des Normes comptables donne dans son avis 2010/8 plus de détails comptables sur ce type d’opération.

A.- Mise à disposition de moyens financiers

Si, pour l’acquisition d’actions propres par un tiers, la société met à disposition de celui-ci des moyens financiers, il doit être constitué une réserve indisponible correspondant à l’« aide financière totale ». De l’avis de la Commission, l’aide financière totale est égale à la valeur nominale du prêt, à l’exclusion de l’intérêt.

La constitution de la réserve indisponible ne doit transiter par le tableau des affectations et prélèvements que lorsque le résultat reporté ou le résultat de l’exercice y est affecté. Le transfert d’une réserve à l’autre peut s’effectuer de manière directe.

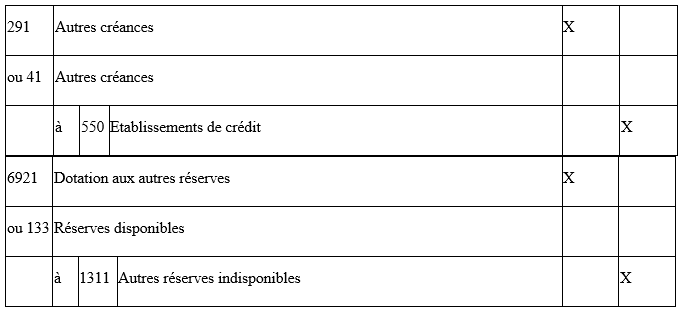

Ecritures à passer lors de la mise à disposition de moyens financiers

Dans la mesure où la composante en capital du prêt est remboursée, un transfert des réserves indisponibles aux réserves disponibles peut être effectué.

B.- Constitution de sûretés

Si, pour l’acquisition d’actions propres par un tiers, la société constitue des sûretés, il doit être constitué une réserve indisponible correspondant à l’« aide financière totale ».

La question se pose de savoir comment cette aide financière totale par constitution de sûretés doit être évaluée.

De l’avis de la Commission, il faut prendre pour point de départ la valeur des sûretés constituées ou le montant du prêt garanti, si celui-ci est inférieur, étant donné que, du point de vue comptable, la société ne peut s’appauvrir qu’au maximum à concurrence de ce montant.

Il faut entendre par la valeur des sûretés constituées, la valeur de l’actif inscrit au bilan de la société qui constitue la sûreté. En effet, le risque d’ébranlement du capital n’existe qu’à concurrence de la valeur comptable des actifs du bilan constitutifs de la sûreté.

Cependant, la valeur réelle des sûretés données doit être comptabilisée dans la classe 0 du plan comptable et doit être mentionnée dans l’annexe des comptes annuels sous les Droits et engagements hors bilan.

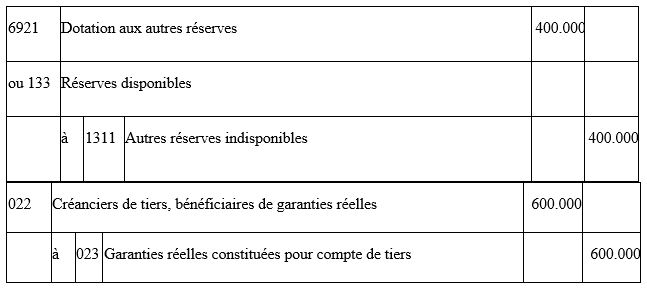

Exemple

Une société constitue une hypothèque sur un de ses bâtiments en garantie d’un prêt de 1.000.000 euros contracté par un tiers. Dans le bilan, ce bâtiment est évalué à 400.000 euros (valeur réelle : 600.000 euros). Par conséquent, une réserve indisponible de 400.000 euros doit être constituée au bilan de la société, étant donné que le risque d’ébranlement du capital est limité à la valeur comptable des actifs constitués en garantie.

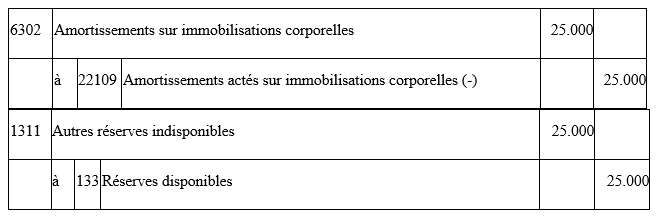

Dans la mesure où l’actif est amorti, la réserve indisponible peut faire l’objet d’une reprise.

Exemple

Si, ultérieurement, les actifs mis en garantie devaient être réévalués, la Commission estime qu’il ne serait pas nécessaire d’augmenter la réserve indisponible à concurrence du montant de la plus-value de réévaluation. En effet, la plus-value de réévaluation doit être inscrite au passif sous la rubrique III Plus-values de réévaluation, qui fait partie des fonds propres indisponibles.

Si une réserve indisponible devait également être constituée pour ce même montant, ce dernier serait repris deux fois parmi les fonds propres indisponibles, ce qui n’a pu être l’objectif du législateur.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté