- FR

- NL

- EN

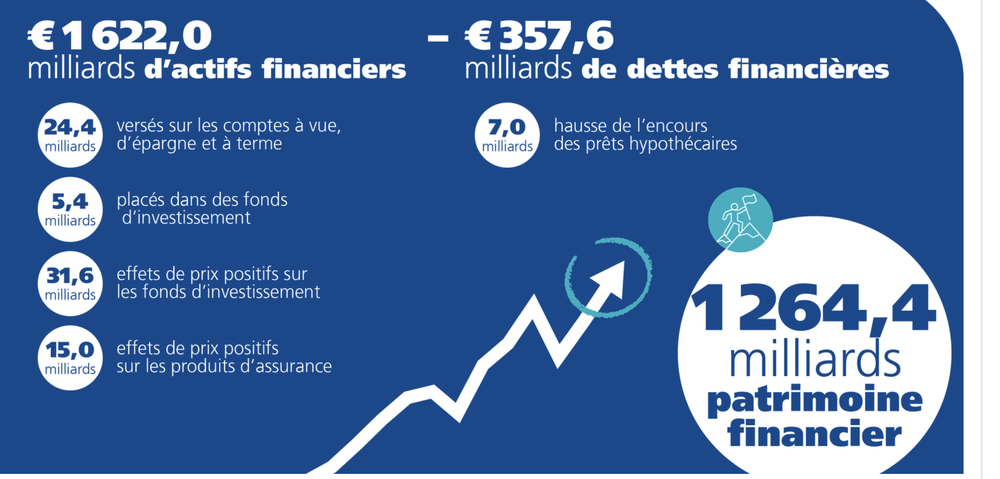

Le patrimoine financier des ménages belges atteint un nouveau record, à 1 264,4 milliards d’euros

Temps de lecture: 3 min | 15 avr. 2025 à 08:00

En 2024, les actifs financiers ont progressé de 5,2 %, pour atteindre 1 622 milliards d’euros.

Les dettes financières ont également augmenté, s’établissant à 357,6 milliards d’euros (+2,4 %).

Par conséquent, le patrimoine financier – c’est-à-dire la différence entre le total des actifs et des financiers des ménages belges – a continué de croître

Infographies NBB.Stat Informations générales

En 2024, les investissements nets des ménages belges se sont élevés à 24,4 milliards d’euros. Ceux-ci se composent pour l’essentiel d’instruments peu risqués, à savoir des comptes à terme (13,4 milliards d’euros), des comptes d’épargne (9,1 milliards d’euros) et des comptes à vue (1,8 milliard d’euros). En outre, les fonds d'investissementsont restés populaires, des acquisitions supplémentaires à hauteur de 5,4 milliards d’euros ayant été enregistrées en 2024.

Le succès remporté par les titres de créance en 2023 a pris fin en 2024 : l’échéance du bon d’État, la volatilité des taux d’intérêt et d’autres alternatives plus sûres ont fait chuter les investissements dans les titres à revenu fixe de 6.5 milliards d’euros au cours de l’année 2024. En cette période de turbulences boursières, es actions cotées ont également fait l’objet de ventes nettes, à concurrence de 2,1 milliards d’euros.

Outre les investissements, la valorisation des actifs financiers a joué un rôle majeur dans la croissance observée en 2024. Au total, l’incidence des effets de valorisation positifs sur le portefeuille des ménages belges s’est élevée à 55,1 milliards d’euros. Les parts de fonds d’investissement ont enregistré les effets de prix les plus marqués (31,6 milliards d’euros), devançant les produits d’assurance (15 milliards d’euros) et les actions cotées (4,9 milliards d'euros). Les actions non cotées et les autres participations ont engrangé des effets de valorisation pour un montant de 4.2 milliards d’euros. Les titres de créance ont subi des effets de prix légèrement négatifs (-0,6 milliard d’euros) en 2024.

Répartition des actifs financiers

À la lumière de l’agitation qui règne actuellement sur les marchés boursiers, il paraît opportun d’examiner la composition du portefeuille des ménages belges. À la fin de 2024, plus d’un tiers de celui-ci était investi dans des instruments sans risque (comptes d’épargne, comptes à vue, comptes à terme et catégorie « divers », qui comprend les espèces). Près des deux tiers consistaient donc en des formes de placement qui sont davantage soumises aux fluctuations des taux d’intérêt et à celles des marchés boursiers. Ainsi, 5,4 % du portefeuille des ménages belges étaient directement investis dans des actions cotées, tandis que 18,7 % étaient constitués de parts de fonds d'investissements. Ces fonds placent à leur tour une partie des montants reçus dans des actions cotées. Une analyse1 de transparence de ces fonds d’investissement révèle que les ménages belges consacrent au total quelque 15 % de leur portefeuille à des actions cotées, tant en réalisant des achats directs que par l’intermédiaire de fonds d'investissement.

Les engagements financiers des particuliers ont augmenté de 8,2 milliards d’euros en 2024, atteignant un encours de 357,6 milliards d’euros. Cette hausse tient presque entièrement à un accroissement des crédits hypothécaires (+ 7 milliards d’euros). Les autres prêts à long terme se sont eux aussi renforcés, de 1,3 milliard d’euros, en 2024.

1) https://www.ecb.europa.eu/stats/pdf/Looking_through_note.en.pdf

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté