- FR

- NL

- EN

Elektronische facturering 2026: wanneer publieke lichtzinnigheid een groot juridisch risico creëert voor onze klanten!

Temps de lecture: 4 min | 21 dec. 2025 à 05:30

Naarmate de verplichte invoering van gestructureerde elektronische facturatie op 1 januari 2026 nadert, ontstaat er een diepgaand onbehagen binnen het boekhoudkundige en fiscale beroep.

Dit onbehagen gaat niet over het doel van de hervorming – dat het Instituut al geruime tijd steunt – maar over de manier waarop ze momenteel wordt beheerd, gecommuniceerd en vooral juridisch gewaarborgd.

Want op fiscaal gebied bestaan er geen comfortabele grijze zones of blijvende impliciete tolerantie: de wet is dwingend, en de gevolgen daarvan zijn dat evenzeer. Op dit moment wijzen bepaalde signalen vanuit de overheid echter op een verontrustende lichtzinnigheid, waarvan de beroepsgroep opnieuw de eerste buffer – en soms het collaterale slachtoffer – dreigt te worden.

1. Een breed gedeelde bezorgdheid binnen het beroep

Het Instituut van de Belgische Accountant- en Belastingconsulenten (IAB) merkt een groeiende bezorgdheid op onder haar leden.

Het gaat niet om weerstand tegen verandering, maar om een zeer concrete vrees: die om een ingrijpende hervorming te zien worden doorgevoerd in een klimaat van juridische onzekerheid, gecompenseerd door louter administratieve communicatie of vermeldingen op bijkomende sites van de FOD Financiën.

Echter, een administratief standpunt, hoe geruststellend ook, wijzigt de wet niet.

- Het schorst de wet niet.

- Het neutraliseert haar niet.

- En vooral biedt het geen enkele duurzame juridische bescherming aan noch ondernemers, noch zelfstandigen, noch hun adviseurs.

Precies om deze reden heeft de beroepsgroep besloten niet te zwijgen.

2. Een bewust en noodzakelijk politiek appel

Gezien deze situatie heeft het IAB de bevoegde ministers formeel aangesproken met het verzoek concrete, juridisch gewaarborgde en snel uitvoerbare oplossingen aan te reiken.

Daarnaast werd een duidelijk en daadkrachtig persbericht verspreid om zowel de politieke wereld als het publieke debat te waarschuwen voor de systemische risico’s van een onnauwkeurige implementatie van de hervorming.

Deze oproep bleef niet zonder effect: de eerste mediakoppen tonen aan dat de boodschap is aangekomen. Maar alleen horen is niet genoeg. Er moet nu gehandeld worden.

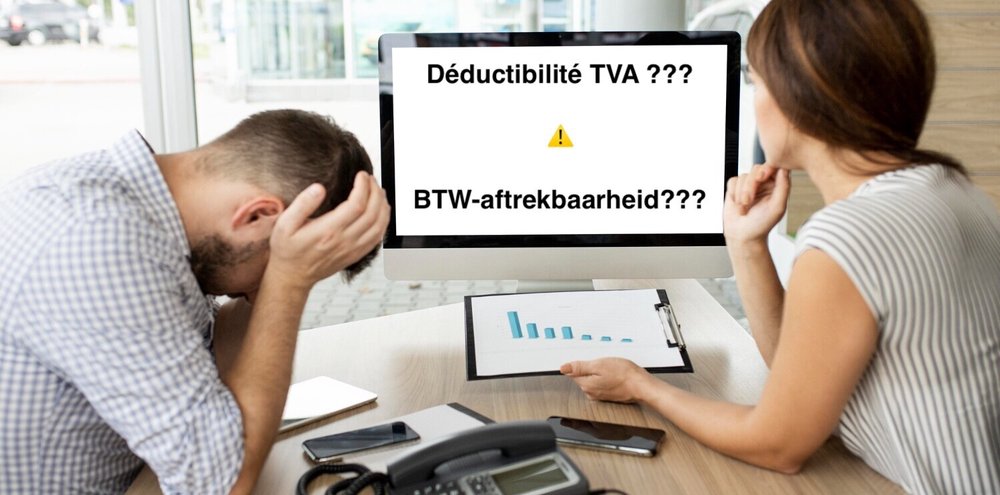

3. De kern van het probleem: een wettelijke verplichting met zware fiscale gevolgen

Het is essentieel om een fundamenteel punt te herinneren, dat te vaak wordt geminimaliseerd in het publieke debat: de verplichting tot elektronische facturatie is een vormvereiste voorzien door de fiscale wetgeving.

Achter deze verplichting schuilt een belangrijk risico dat de beroepsgroep goed kent : het risico op niet-aftrekbaarheid van btw.

Concreet: als begin 2026 een onderneming of zelfstandige nog werkt met niet-elektronische facturen terwijl de wet een gestructureerd formaat verplicht, kan de aftrek van de btw wettelijk ter discussie worden gesteld. Dit is geen theoretische hypothese of een corporatisme-exaggeratie.

Het is een directe en klassieke consequentie van het Belgische fiscaal recht.

4. Een risico op excessen bij fiscale controles

Nog verontrustender is het scenario dat op middellange termijn dreigt.

Wat zal er over enkele maanden gebeuren bij een belastingcontrole of btw-controle wanneer de controleur vaststelt dat er facturen worden gebruikt die niet voldoen aan het wettelijke kader?

Ook al heeft de administratie in een overgangsperiode geruststellend gecommuniceerd.

Het antwoord is bekend bij alle beoefenaars: de controleur kan, volledig binnen de wet, de strengste positie innemen die de wet toelaat — met name de niet-aftrekbaarheid — om een akkoord te forceren over het volledige dossier.

Dergelijke situaties creëren een ongezonde machtsverhouding, onevenwichtig en diep oneerlijk.

Het zet ondernemers en zelfstandigen onder druk en stelt accountants en fiscale adviseurs rechtstreeks bloot, die in de frontlinie staan zonder duidelijk juridisch kader om hun cliënten te beschermen.

Dat is volledig onaanvaardbaar.

5. Een duidelijke oproep tot meer ernst en verantwoordelijkheid

De beroepsgroep vraagt geen uitzonderingsbehandelingen, geen eindeloze uitsteltermijnen, en geen verzwakking van de hervorming.

Ze eist juridische ernst, normatieve coherentie en een implementatie die de realiteit op het terrein respecteert.

Als een verplichting wettelijk is, als de gevolgen fiscaal zijn, en als de risico’s uiteindelijk gedragen worden door de ondernemingen en hun adviseurs, kan men zich niet tevreden stellen met een eenvoudig administratief bericht of een online FAQ.

Het gaat om de geloofwaardigheid van de Staat, de rechtszekerheid van de belastingplichtigen en het respect voor een beroepsgroep die elke dag de rol speelt van joker voor ondernemers en zelfstandigen, vaak in de frontlinie tegenover normatieve onzekerheden.

6. Conclusie

Het IAB zal zijn rol volledig blijven opnemen:

- waarschuwen, overleggen, oplossingen voorstellen en een helder, toepasbaar en rechtvaardig fiscaal kader verdedigen.

Elektronische facturatie is een noodzakelijke hervorming.

Maar een goedbedoelde hervorming die slecht is gewaarborgd, wordt een collectief slecht risico.

De beroepsgroep heeft gesproken.

Ze wacht nu op daden.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté