- FR

- NL

- EN

BTW- IB: einde van de forfaitaire grondslagen van aanslag: Impact op het bijhouden van de inventaris

Temps de lecture: 8 min | 18 feb. 2026 à 05:00

Vanaf 1 januari 2028 komt er een einde aan het stelsel van de forfaitaire grondslagen van aanslag (forfaits ‘college’). De betrokken zelfstandigen zullen dus overstappen naar het normale stelsel.

Deze wijziging heeft gevolgen voor het bijhouden van de inventaris, zowel voor de inkomstenbelasting als voor de btw.

Raadpleeg de gedetailleerde uitleg.(externe link)

Einde van de forfaits "College" op 31.12.2027 : Richtlijnen betreffende het opmaken van een inventaris bij de overgang van een belastingheffing op basis van forfaitaire grondslagen van aanslag naar een belastingheffing volgens het gemeen recht, (...).

Einde van de forfaits "College" op 31.12.2027 : Richtlijnen betreffende het opmaken van een inventaris bij de overgang van een belastingheffing op basis van forfaitaire grondslagen van aanslag naar een belastingheffing volgens het gemeen recht, zowel voor de inkomstenbelastingen als voor de belasting over de toegevoegde waarde (BTW).

FOD Financiën, 05.02.2026

Algemene Administratie van de Fiscaliteit – Taxatieprocedure en verplichtingen

Problematiek van het houden van een inventaris

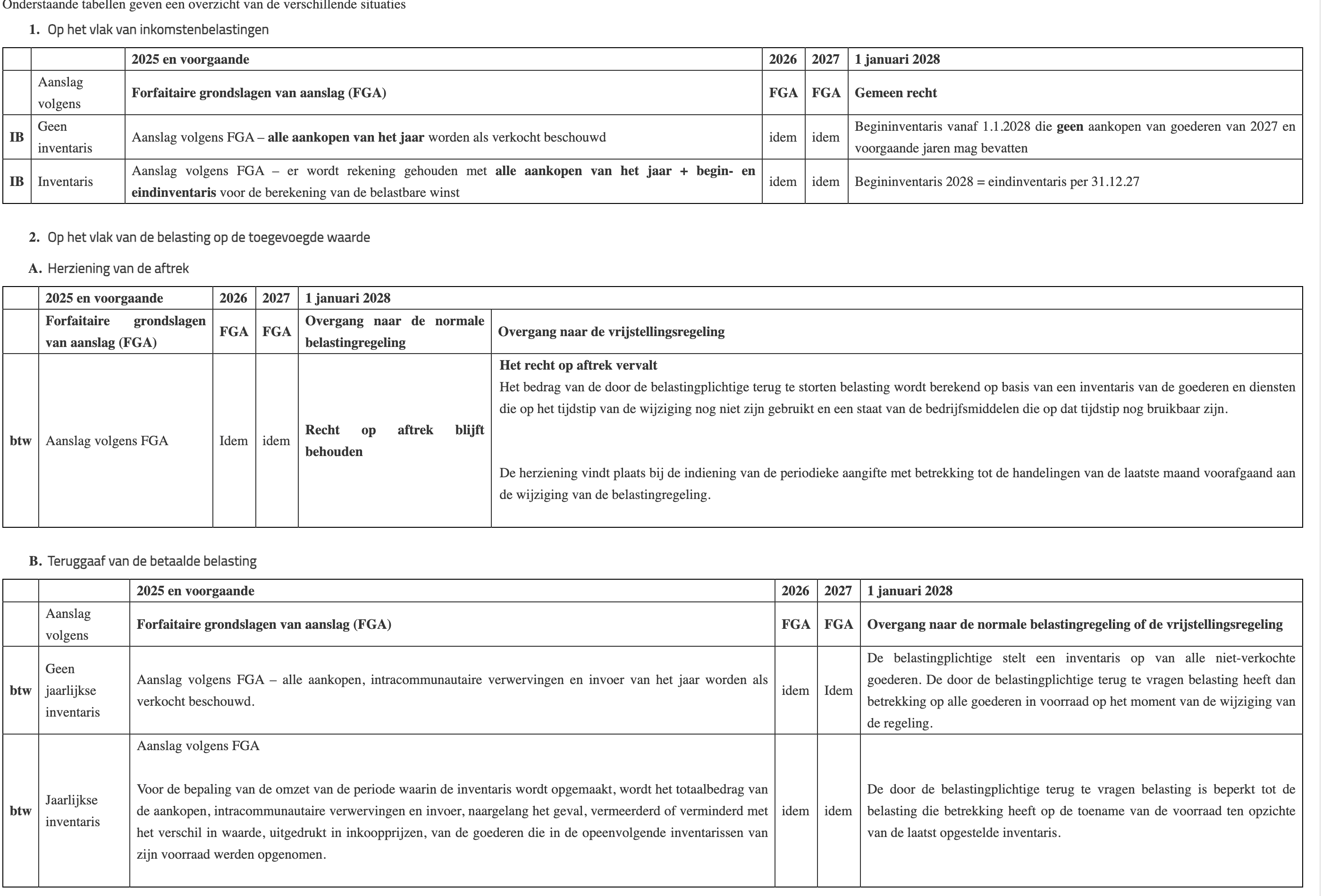

Op het vlak van inkomstenbelastingen

Bij de overgang van een belastingheffing op basis van forfaitaire grondslagen van aanslag naar een belastingheffing volgens het gemeen recht, kunnen zich twee situaties voordoen afhankelijk van het feit of er tijdens de periode waarin de belasting werd gevestigd volgens de forfaitaire grondslagen van aanslag al dan niet een inventaris werd bijgehouden.

a) Er werd geen inventaris bijgehouden tijdens de periode van de forfaitaire aanslag

Voor belastingplichtigen, onderworpen aan de personenbelasting, die geen voor de inkomstenbelastingen geldige inventaris van goederen opstellen en van wie de winst forfaitair wordt berekend op basis van het bedrag van hun aankopen, gaat de administratie ervan uit dat de aankopen van een bepaald jaar in datzelfde jaar zijn verkocht.

Zoals besproken in de betrokken forfaitaire grondslagen van aanslag wordt bij de bepaling van de winstmarges reeds rekening gehouden met alle mogelijke verliezen (beschadigde artikelen, onverkochte goederen of de verkoop van einde-reeksartikelen tegen verminderde prijs, , enz), zodat geen enkele aftrek meer kan worden toegestaan om die reden. .

Hieruit volgt dat op 1 januari 2028, bij de overgang naar het normale stelsel, een begininventaris moet worden opgesteld maar deze mag echter geen goederen bevatten die zijn aangekocht tijdens de voorgaande jaren waarin de belastingplichtige forfaitair werd belast.

Er bestaat dus in de inkomstenbelastingen geen enkele mogelijkheid om onverkochte goederen,die werden aangekocht tijdens de jaren waarin de belastingplichtige forfaitair werd belast, vrij te stellen van belasting. .

In de daaropvolgende jaren moet de belastingplichtige uiteraard inventarissen blijven opstellen en de voorraadwijziging berekenen volgens de gebruikelijke boekhoudkundige regels.

b) Er werd een inventaris bijgehouden tijdens de periode van forfaitaire aanslag

Een belastingplichtige kan, hoewel hij op basis van de forfaitaire grondslag van aanslag belast wordt, niettemin een jaarlijkse inventaris van zijn goederen in voorraad opstellen. De belastbare winst kan dan worden berekend op basis van de aankopen van het beoogde jaar, verhoogd met de waarde van de inventaris op 1 januari en verminderd met de waarde van de inventaris op 31 december van datzelfde jaar.

In dit geval bestaat er, in tegenstelling tot de situatie voorgesteld in punt a), wel degelijk een inventaris die jaarlijks werd bijgehouden tijdens de periode van forfaitaire aanslag. Bijgevolg zal de inventaris op 31 december 2027 een exacte en volledige situatie weergeven, die geldig is als vertrekpunt voor de belastingheffing volgens de gewone regels in 2028.

Op het vlak van btw

Uit het vermoeden vervat in artikel 56, § 3 van het BTW-Wetboek volgt dat de belastingplichtige die onderworpen is aan de forfaitaire regeling, voor elke aangifteperiode en tot bewijs van het tegendeel, wordt geacht al de goederen die aan hem werden geleverd, die hij intracommunautair heeft verworven of die hij heeft ingevoerd, te hebben geleverd, al of niet na bewerking of verwerking, of ze te hebben gebruikt bij de uitvoering van diensten, onder voorwaarden waaronder de belasting opeisbaar wordt

Dit vermoeden is van toepassing op elk aangiftetijdvak. Het is dus niet van belang of de goederen effectief verkocht zijn, of de diensten daadwerkelijk geleverd zijn, om de btw opeisbaar te maken.

Wanneer de belastingplichtige die onderworpen is aan de forfaitaire regeling, handelingen verricht die zijn vrijgesteld van de belasting of waarvoor geen forfaitaire grondslagen van aanslag werden vastgesteld, wordt bij de forfaitaire vaststelling van de omzet geen rekening gehouden met zijn aankopen, intracommunautaire verwervingen of invoer die voor de handelingen onderworpen aan de forfaitaire regeling werden gebruikt. De belastingplichtige moet het bewijs leveren van dat gebruik.

Ingevolge de afschaffing van de forfaits valt de belastingplichtige onder de normale regeling, tenzij hij kiest voor de vrijstellingsregeling van belasting bepaald in art. 56bis tot 56undecies van het BTW-Wetboek en voldoet aan de voorwaarden om te kunnen genieten van de vrijstellingsregeling. Bij overgang naar één van deze regelingen kan hij teruggaaf verkrijgen van de belasting die hij voldaan heeft voor de goederen die voor de toepassing van de forfaitaire regeling als geleverd worden beschouwd doch die hij nog in voorraad heeft (art. 56, § 4, derde lid WBTW).

Overeenkomstig artikel 3, §3 van het koninklijk besluit nr. 2 van 19 december 2018 met betrekking tot de forfaitaire regeling inzake belasting over de toegevoegde waarde, wordt de terug te geven belasting berekend op de waarde waarop de belastingplichtige bij toepassing van de forfaitaire regeling werd belast.

De teruggaaf vindt plaats volgens de regels bepaald in de artikelen 78 en 80 van het BTW-Wetboek en is afhankelijk van de indiening bij het bevoegde btw-kantoor van een inventaris van de voorraad, in dubbel exemplaar, binnen de maand na de datum van de wijziging van de regeling. De inventaris moet op gedetailleerde wijze de hoeveelheden goederen in voorraad vermelden en de basis waarop de belasting werd berekend bij de verwerving ervan.

- Overgang naar de normale regeling

De belastingplichtige die onderworpen is aan de forfaitaire regeling kan de terugbetaling bekomen van de belasting betaald op de goederen die hij in voorraad heeft op het moment dat hij overgaat naar de normale regeling. De terug te geven belasting wordt berekend op de waarde waarop de belastingplichtige door toepassing van het forfait werd belast, aangezien hij op die waarde btw heeft betaald.

- De belastingplichtige hield geen jaarlijkse inventaris bij tijdens de periode van forfaitaire aanslag

Zijn voorraad wordt geacht constant te zijn gebleven en, aangezien deze een voorafgaande belasting heeft ondergaan, zijn de goederen waaruit deze bestaat bijgevolg belast.

De teruggave heeft betrekking op alle goederen in voorraad op het moment van de wijziging van de regeling.

- De belastingplichtige hield wel jaarlijkse inventarissen bij tijdens de periode van forfaitaire aanslag

De forfaitaire belasting van zijn aankopen, intracommunautaire verwervingen en invoer wordt elk jaar herzien om rekening te houden met de voorraadwijziging tussen twee opeenvolgende inventarissen. Voor de bepaling van de omzet van de periode waarin de inventaris is opgesteld, wordt het bedrag van deze handelingen, naargelang het geval, vermeerderd of verminderd met het verschil in waarde, uitgedrukt in inkoopprijzen, van de goederen die in de opeenvolgende inventarissen van zijn voorraad werden opgenomen. Bijgevolg is de voorraad die voortvloeit uit de laatst opgestelde inventaris in dit geval noodzakelijkerwijs ontheven van elke belasting.

De teruggave is beperkt tot de belasting die betrekking heeft op de voorraadtoename ten opzichte van de laatst opgestelde inventaris. Het bedrag van de terug te geven belasting bij een voorraadtoename, of de te betalen belasting bij een afname, moet worden geregulariseerd in kader V (rooster 62) of in kader IV (rooster 61) van de btw-aangifte met betrekking tot de periode waarin de inventaris werd opgesteld.

- Overgang naar de vrijstellingsregeling van de belasting

- Herziening van de afgetrokken belastingen:

De belastingplichtige die onderworpen is aan de vrijstellingsregeling geniet niet langer het recht op aftrek van de belasting die op zijn aankopen, intracommunautaire verwervingen en invoer werd geheven.

Hij moet dan de herziening doorvoeren van de belasting die hij heeft afgetrokken op goederen en diensten (andere dan bedrijfsmiddelen) die nog niet zijn gebruikt op het moment van de wijziging van belastingregeling, en op de bedrijfsmiddelen die nog aanwezig zijn bij deze wijziging, voor zover deze goederen op dat moment nog bruikbaar zijn en de oorspronkelijke aftrek onderworpen is aan herziening. Het bedrag van de terug te storten belastingen wordt berekend op basis van een inventaris van de goederen en diensten die op het moment van de wijziging nog niet zijn gebruikt, en een opgave van de bedrijfsmiddelen die op dat moment nog bruikbaar zijn.

De belastingplichtige voert de herziening uit bij de indiening van de periodieke aangifte met betrekking tot de handelingen van de laatste maand die voorafgaat aan de wijziging van de belastingregeling.

- Teruggaaf van de voldane belasting:

Net als de belastingplichtige die overgaat naar de normale regeling, kan de belastingplichtige die opteert voor de vrijstellingsregeling de teruggave bekomen van de belasting die hij heeft voldaan als belastingplichtige onderworpen aan de forfaitaire regeling. Dezelfde bepalingen zijn van toepassing als bij de overgang van de forfaitaire regeling naar de normale regeling.

- De belastingplichtige hield geen jaarlijkse inventaris bij tijdens de periode van forfaitaire aanslag

De teruggaaf heeft dan betrekking op alle goederen in voorraad op het moment van de wijziging van belastingregeling.

- De belastingplichtige hield wel jaarlijkse inventarissen bij tijdens de periode van forfaitaire aanslag

De teruggaaf is beperkt tot de belasting die betrekking heeft op de voorraadtoename ten opzichte van de laatst opgestelde inventaris en waarmee rekening werd gehouden voor de berekening van de belasting

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté