- FR

- NL

- EN

Comment comptabiliser les crypto-actifs dans votre société belge Ce que dit la CNC ...

Temps de lecture: 8 min | 15 avr. 2026 à 04:00

Votre société belge détient du Bitcoin ou d’autres crypto-actifs ? Leur traitement comptable ne s’improvise pas.

La Commission des Normes Comptables (CNC) a publié en 2021 un avis de référence — l’avis 2021/16 — qui encadre précisément comment ces actifs doivent figurer dans vos comptes annuels.

Voici ce que toute SRL, SA ou ASBL belge doit savoir avant de passer sa première écriture.

Pourquoi la comptabilisation des crypto-actifs est un sujet à part entière

Le Bitcoin et les autres crypto-actifs ne rentrent dans aucune catégorie préexistante du plan comptable belge (PCMN). Ce ne sont pas des devises étrangères, pas des valeurs mobilières classiques, pas de la trésorerie disponible. Cette absence de catégorie évidente force les sociétés à se référer à la doctrine de la CNC pour choisir la bonne rubrique et la mauvaise comptabilisation expose à des critiques lors d’un contrôle fiscal ou d’un audit.

L’enjeu est double : bien classer l’actif au bilan, et appliquer les bonnes règles d’évaluation à la date de clôture.

L’avis CNC 2021/16 : le texte de référence

En décembre 2021, la CNC a publié l’avis 2021/16 : Évaluation et comptabilisation des cryptomonnaies utilisées comme moyen de paiement. Malgré son intitulé centré sur le « moyen de paiement », cet avis constitue la référence principale pour toute comptabilisation de crypto-actifs en droit belge.

Le principe directeur de l’avis : la rubrique comptable dépend de l’usage que la société fait de ses crypto-actifs.

La CNC distingue trois usages principaux :

- Moyen de paiement : la société accepte ou utilise des crypto-actifs pour régler des transactions commerciales courantes.

- Investissement / placement de trésorerie : la société achète des crypto-actifs dans un but de valorisation ou de placement à moyen/long terme.

- Usage opérationnel (staking, DeFi, mining) : la société génère des revenus via des activités liées aux crypto-actifs.

Chaque usage conduit à une rubrique comptable différente.

Quelle rubrique PCMN selon l’usage ?

Crypto-actifs détenus comme investissement ou trésorerie

C’est le cas le plus fréquent pour les PME et sociétés belges qui achètent du Bitcoin comme placement de leur trésorerie excédentaire.

La CNC préconise une inscription en actifs circulants, hors des rubriques « placements de trésorerie » (rubrique 50-53) et « valeurs disponibles » (rubrique 54-58), qui sont réservées aux actifs hautement liquides sans risque de perte de valeur significatif. Le Bitcoin ne répond pas à ces critères en raison de sa volatilité.

En pratique, les comptables belges utilisent le plus souvent :

- Rubrique 29 — Autres créances (ou un sous-compte dédié) pour les crypto-actifs détenus à titre de placement.

- Un sous-compte de classe 5 avec libellé explicite (ex. 550000 « Crypto-actifs — Bitcoin ») lorsque la pratique interne le permet.

L’essentiel est que le choix soit cohérent, documenté et maintenu d’un exercice à l’autre.

Crypto-actifs utilisés comme moyen de paiement

Si la société accepte du Bitcoin en règlement de ses factures ou l’utilise pour payer ses fournisseurs, la CNC suggère une inscription en autres créances jusqu’à conversion en monnaie légale, ou en stocks si l’activité principale consiste à acheter/revendre des crypto-actifs.

Crypto-actifs issus d’une activité de minage ou de staking

Les récompenses de minage ou de staking reçues constituent un produit d’exploitation au moment de leur réception, comptabilisé à la valeur de marché du jour. L’actif est ensuite inscrit à ce coût d’acquisition et suit les règles générales d’évaluation.

Évaluation à la comptabilisation initiale

Quelle que soit la rubrique, la règle est uniforme : comptabilisation au coût d’acquisition.

Le coût d’acquisition inclut :

- Le prix payé en euros (ou la contre-valeur en euros au taux du jour)

- Les frais de transaction directement attribuables (frais d’exchange, frais de réseau, frais de garde)

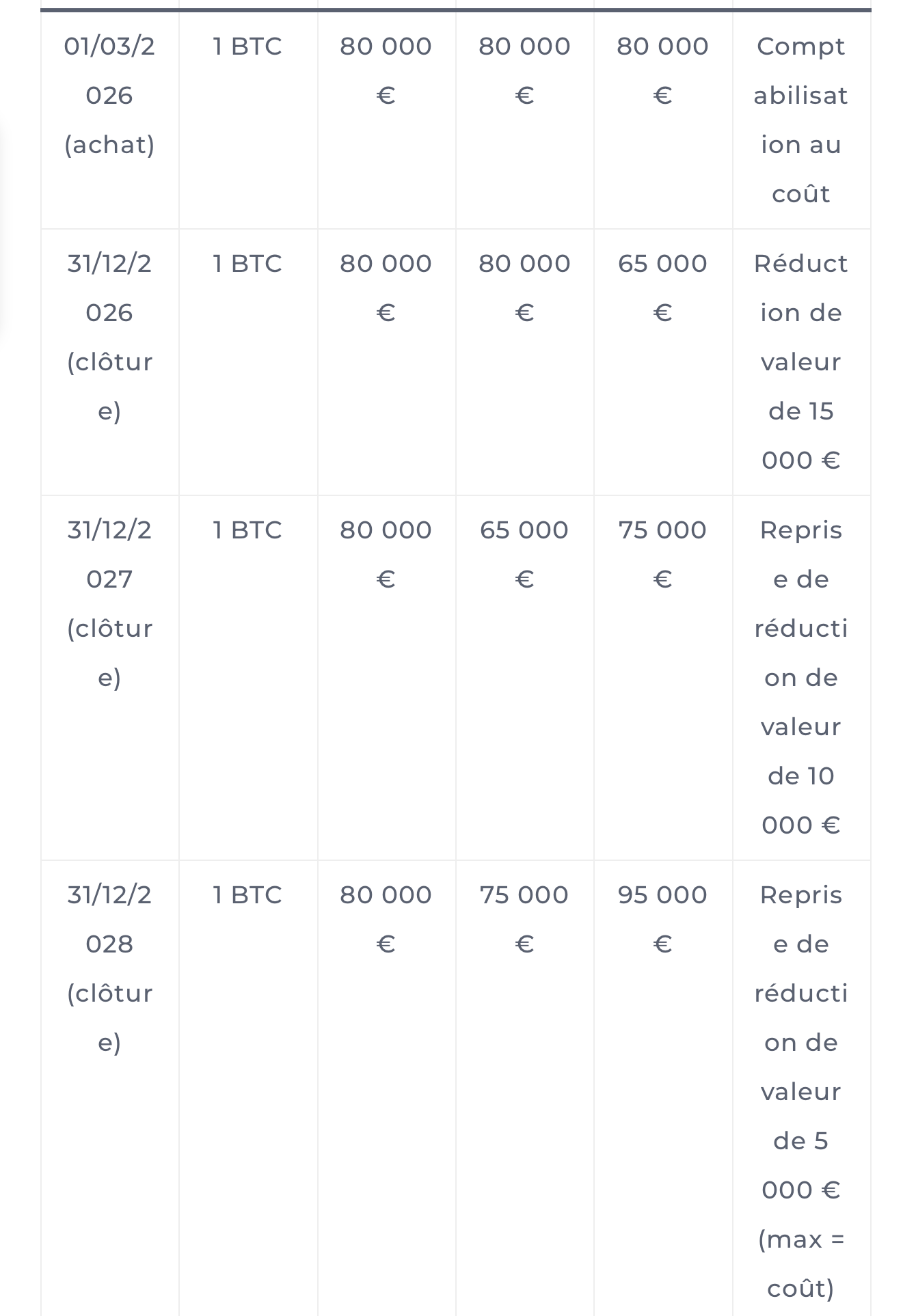

Les plus-values latentes ne sont jamais comptabilisées en droit belge. Si le Bitcoin vaut 40 000 € à l’achat et 60 000 € six mois plus tard, les 20 000 € de plus-value latente n’apparaissent nulle part dans vos comptes tant que vous n’avez pas vendu.

Évaluation à la date de clôture : le principe de prudence

À chaque date de clôture (généralement le 31 décembre), la société doit comparer la valeur comptable de ses crypto-actifs à leur valeur de marché.

Deux situations :

Valeur de marché > coût d’acquisition

Aucune écriture. La plus-value latente reste non comptabilisée, conformément au principe de prudence du droit comptable belge (article 33 AR CIR 92).

Valeur de marché < coût d’acquisition

Une réduction de valeur doit être actée à concurrence de la moins-value latente. Cette réduction de valeur est réversible : si le cours remonte lors d’un exercice ultérieur, la réduction de valeur peut être reprise à hauteur de l’augmentation constatée, sans dépasser le coût d’acquisition initial.

Ce que la CNC exclut explicitement

L’avis 2021/16 est également important pour ce qu’il interdit :

- Pas de comptabilisation en trésorerie disponible(rubriques 54-58) : les crypto-actifs ne sont pas assimilés à du cash.

- Pas de réévaluation à la hausse : contrairement aux normes IFRS (qui permettent la fair value pour certains actifs), le référentiel belge interdit de comptabiliser des plus-values latentes.

- Pas d’amortissement : les crypto-actifs ne s’amortissent pas comme une immobilisation corporelle.

L’annexe aux comptes annuels

Quelle que soit la rubrique choisie, la société doit mentionner ses crypto-actifs dans l’annexe aux comptes annuels. Les informations minimales à y faire figurer :

- La nature des crypto-actifs détenus (Bitcoin, Ether, etc.)

- La quantité détenue à la date de clôture

- La valeur comptable (coût d’acquisition net de réductions de valeur)

- La valeur de marché à la date de clôture

- La politique comptable retenue (rubrique, méthode d’évaluation)

- Le cas échéant, les réductions de valeur actées ou reprises durant l’exercice

Cette note est essentielle : elle permet au réviseur d’entreprises ou à l’expert-comptable de vérifier la cohérence du traitement, et au fisc de comprendre les flux lors d’un contrôle.

Différence avec les normes IFRS

Les sociétés belges cotées ou appartenant à un groupe international appliquent parfois les normes IFRS en parallèle du référentiel belge. Sous IFRS :

- Les crypto-actifs sont généralement comptabilisés sous IAS 38 (immobilisations incorporelles) ou IAS 2 (stocks)selon l’usage.

- Certaines sociétés appliquent la fair value (IAS 40 ou IFRS 9) par analogie, ce qui permet de comptabiliser les plus-values latentes.

Cette approche est incompatible avec le référentiel comptable belge (BE-GAAP). Les PME belges qui n’appliquent pas les normes IFRS doivent strictement respecter les règles CNC.

FAQ : comptabilisation des crypto-actifs en société belge

Le Bitcoin peut-il figurer dans la rubrique « placements de trésorerie » ?

Non. La CNC exclut explicitement les crypto-actifs des rubriques 50-53 (placements de trésorerie) en raison de leur volatilité et du risque de perte en capital. Ils ne constituent pas des équivalents de trésorerie au sens comptable belge.

Faut-il valoriser les crypto-actifs à chaque date de reporting intermédiaire ?

L’obligation de réduction de valeur s’applique formellement à la date de clôture annuelle. Cependant, si votre société établit des comptes intermédiaires (trimestriels ou semestriels), une bonne pratique consiste à vérifier la valeur de marché à ces dates également.

Comment déterminer le cours de marché à utiliser pour la clôture ?

La CNC ne prescrit pas de source officielle. En pratique, on utilise le cours de clôture publié par une plateforme de référence (Coinbase, Kraken, Bitstamp) ou un agrégateur comme CoinMarketCap, à la date de clôture. L’essentiel est d’utiliser une source cohérente d’un exercice à l’autre et de la documenter dans le dossier comptable.

Comment comptabiliser les frais de transaction (gas fees) ?

Les frais directement liés à l’acquisition font partie du coût d’acquisition et sont capitalisés. Les frais liés à la gestion courante (frais de garde, frais de transfert interne) peuvent être comptabilisés en charges d’exploitation.

Quid des crypto-actifs reçus gratuitement (airdrops, hard forks) ?

La CNC ne s’est pas prononcée spécifiquement sur ce point. Par analogie avec les principes généraux, les actifs reçus gratuitement sont comptabilisés à leur valeur de marché au jour de la réception, avec la contrepartie en produits exceptionnels.

Points clés à retenir

? Vous voulez aller plus loin ? Téléchargez notre ebook sur la fiscalité crypto en Belgiqueou prenez rendez-vous pour une consultation personnalisée.

La comptabilisation des crypto-actifs en société belge repose sur quelques principes stables :

- La rubrique dépend de l’usage (investissement, paiement, opérationnel).

- Le coût d’acquisition est la base d’évaluation initiale, frais inclus.

- Pas de comptabilisation des plus-values latentes.

- Des réductions de valeur réversibles sont obligatoires en cas de moins-value latente à la clôture.

- L’annexe doit systématiquement documenter la position crypto.

Pour aller plus loin sur le régime fiscal applicable à ces actifs dans une société belge, consultez notre article sur la fiscalité des crypto-actifs à l’ISOC en Belgique. Pour comprendre les nouvelles obligations de déclaration qui s’appliquent à partir de 2026, lisez notre guide sur DAC8 et la transparence des crypto-actifs.

Article rédigé par l’équipe de cryptomonnaie.be — mis à jour mars 2026. Cet article a une vocation informative générale. Pour une analyse de votre situation spécifique, consultez votre expert-comptable ou votre conseiller fiscal.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté