- FR

- NL

- EN

La péréquation des pensions de fonctionnaires : concrètement ?

Temps de lecture: 10 min |6 avril 2024 à 05:00

Les pensions de retraite et de survie des fonctionnaires suivent l'évolution des rémunérations des fonctionnaires actifs. Cette adaptation du montant de pension s'appelle la péréquation.

L'adaptation des montants de pension aux traitements des membres actifs du personnel se fait sur la base de corbeilles.

Chaque pension de retraite ou de survie du régime des fonctionnaires est rattachée à une corbeille bien précise.

Toutes les pensions d'une même corbeille sont automatiquement majorées d'un pourcentage bien précis après chaque période de référence de 2 ans.

Nous déterminons ce pourcentage par corbeille sur la base des augmentations :

- des maximums des échelles barémiques ;

- de certains suppléments de traitement ;

- du pécule de vacances ;

- de la prime de fin d'année.

Quelles sont les différentes corbeilles ?

Il existe actuellement 16 corbeilles de péréquation :

- Autorité fédérale (y compris l'ancienne gendarmerie) ;

- Région de Bruxelles-Capitale, COCOM, COCOF ;

- Communauté flamande et Commission communautaire flamande (à l'exception de l'enseignement) ;

- Région wallonne ;

- Communauté française (à l'exception de l'enseignement) ;

- Communauté germanophone, y compris l'enseignement et les administrations locales ;

- Enseignement de la Communauté française ;

- Enseignement de la Communauté flamande ;

- Administrations locales de la Région wallonne ;

- Administrations locales de la Région flamande ;

- Administrations locales de la Région de Bruxelles-Capitale ;

- Forces armées ;

- Police intégrée ;

- Entreprises publiques autonomes (Proximus, bpost, Skeyes) ;

- Chemins de fer belges (Infrabel, SNCB et HR Rail) ;

- Zones de secours (depuis le 1er janvier 2015).

- Les organismes publics et les établissements scientifiques font partie de la corbeille de l'autorité dont ils dépendent.

L'enseignement d'une communauté comprend :

- l'enseignement communautaire ;

- l'enseignement officiel et libre subventionné.

Comment les pensions sont-elles rattachées à une corbeille de péréquation ?

Les pensions de retraite sont rattachées à la corbeille constituée pour le secteur dans lequel l'agent a terminé sa carrière.

Les pensions de survie sont rattachées à la corbeille constituée pour le secteur dans lequel l'agent décédé a terminé sa carrière.

En cas d'incertitude, la corbeille de l'autorité fédérale est la corbeille de référence.

Comment les corbeilles sont-elles constituées ?

Chaque corbeille est constituée des pensions de retraite et des pensions de retraite différées :

- gérées par le Service Pensions ;

- à charge du fonds de pension solidarisé (par exemple pour les membres du personnel des villes d'Anvers, Gand et Liège).

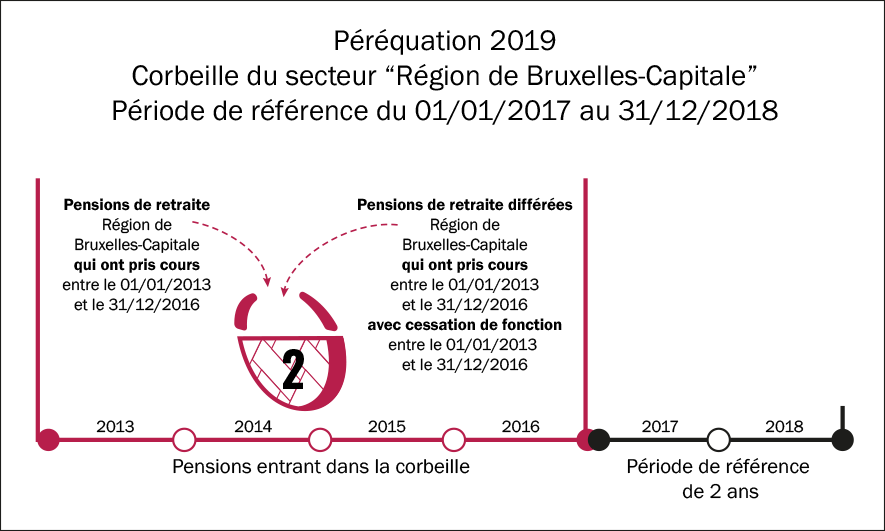

Nous constituons chaque corbeille de péréquation sur la base des pensions de retraite qui ont pris cours durant les 4 années précédant la période de référence et dont les titulaires ont terminé leur carrière dans le secteur concerné durant ces 4 années. Les pensions de retraite des agents qui ne relèvent pas, ou pas exclusivement, d'un secteur, sont prises en considération pour la constitution de la corbeille de péréquationde l'autorité fédérale.

Pour la constitution des corbeilles de péréquation, nous ne prenons pas en considération les pensions de survie.

Exemple

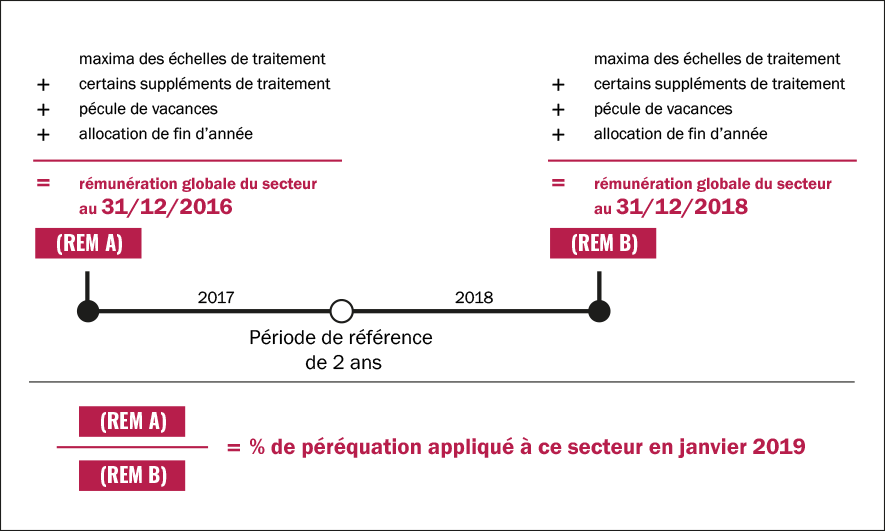

La rémunération globale

Au début de chaque période de référence, nous fixons une rémunération globale pour chaque corbeille. Cette rémunération globale est égale à la somme des rémunérations maximales de toutes les pensions de retraite rattachées à la corbeille en question.

La rémunération maximale est égale à la somme :

- du maximum de l'échelle barémique attachée au dernier grade du titulaire de la pension de retraite ;

et - du maximum des suppléments de traitement effectivement accordés le dernier mois de la période prise en compte pour l'établissement du traitement de référence qui sert de base pour le calcul de la pension.

Il s'agit ici notamment :

- des échelles barémiques et des suppléments de traitement en vigueur au 31 décembre de l'année qui précède la période de référence ;

- des suppléments de traitement effectivement accordés le dernier mois de la période prise en compte pour l'établissement du traitement de référence. Cela concerne :

- les suppléments de traitement qui sont pris en compte pour le calcul de la pension ;

- le pécule de vacances et l'allocation de fin d'année calculés sur la base du maximum de l'échelle barémique attachée au dernier grade du titulaire de la pension de retraite ;

- les suppléments de traitement désignés par le Roi par arrêté délibéré en Conseil des ministres (pour le moment, le Roi n'en a désigné aucun).

A combien s'élève votre pourcentage de péréquation ?

Le pourcentage de péréquation est égal au :

- pourcentage d'augmentation de la rémunération globale fixée à la fin de la période de référence

par rapport à - la rémunération globale fixée au 31 décembre de l'année qui précède cette période de référence.

Nous établissons ce pourcentage jusqu'à la 4e décimale.

Comment est calculé le pourcentage de péréquation ?

Si le coût total de péréquation est supérieur à 0,60 %, une limitation sera appliquée dans chaque corbeille dont le pourcentage est supérieur à 0,60 %.

La réforme des pensions de 2024 prévoit une limitation du coût total de péréquation pour les 16 corbeilles si ce coût dépasse 0,60 % du coût global des pensions sur la période de péréquation de 2 ans. Sur une base annuelle, ce coût de péréquation ne peut pas s'élever à plus de 0,30 % de la charge globale des pensions de retraite et de survie des fonctionnaires pour la dernière année de la période de référence et donc pas à plus 0,60 % de cette charge de pension pour toute la période de péréquation de deux ans.

Si le coût total de péréquation pour les 16 corbeilles venait à dépasser 0,60 %, un mécanisme de limitation serait appliqué dans chaque corbeille dont le pourcentage de péréquation est supérieur à 0,60 % :

- Le coût de la péréquation sera limité pour chacune de ces corbeilles. La limitation est effectuée proportionnellement, en fonction de la part de la corbeille dans le dépassement du coût total maximal de péréquation.

- Pour mettre en œuvre cette limitation de la péréquation des pensions individuelles au sein de chacune des corbeilles avec excédent, un mécanisme de solidarité a été prévu :

- les pensions les plus basses de la corbeille qui ne dépassent pas un certain seuil reçoivent l'intégralité du pourcentage de péréquation.

- les autres pensions de la corbeille dont le montant mensuel brut est supérieur au montant du seuil sont limitées à hauteur de la partie de la pension inférieure au seuil. En conséquence, pour ces dernières pensions, l'augmentation résultant de la péréquation prendra désormais la forme d'un montant forfaitaire au lieu du pourcentage de péréquation initial.

Mesure transitoire : les pensions des corbeilles pour lesquelles des accords salariaux ont été conclus au plus tard le 10 juillet 2023, entraînant des augmentations de traitement sur la période 2023 - 2024, recevront toujours leur plein pourcentage de péréquation pour la péréquation du 1er janvier 2025.

Si le coût total de péréquation par année est supérieur à 0,30 %, les corbeilles qui tombent sous les mesures transitoires sont également appliquées en deux augmentations de péréquation égales consécutives au 1er janvier 2025 et au 1er janvier 2026.

Dans ce tableau vous trouvez le pourcentage de péréquation par corbeille :

Corbeille | Année | |||||||

|---|---|---|---|---|---|---|---|---|

2009 | 2011 | 2013 | 2015 | 2017 | 2019 | 2021 | 2023 | |

Autorité fédérale (y compris l'ancienne gendarmerie) | 1,0895 | 0,7618 | 0,0102 | 0,0201 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

Région de Bruxelles-Capitale | 1,3391 | 1,0352 | 0,0133 | 0,0916 | 0,0000 | 4,3419 | 5,0000 | 0,2626 |

Communauté flamande et Commission communautaire flamande (à l'exception de l'enseignement) | 0,1045 | 1,3520 | 0,0055 | 0,3487 | 0,0031 | 0,0000 | 0,2963 | 0,0000 |

Région wallonne | 0,4789 | 0,0007 | 0,2321 | 0,0000 | 0,0000 | 0,0000 | 0,1350 | 0,4914 |

Communauté française (à l'exception de l'enseignement) | 0,3753 | 1,1908 | 0,6691 | 0,3767 | 0,3755 | 1,3807 | 1,9425 | 0,6793 |

Communauté germanophone, y compris l'enseignement et les administrations locales | 0,0000 | 0,2980 | 0,0867 | 1,1799 | 0,7664 | 0,9574 | 0,9117 | 1,3007 |

Enseignement de la Communauté flamande | 0,0876 | 0,3619 | 0,3540 | 0,7281 | 0,3527 | 0,6696 | 0,1789 | 3,7007 |

Enseignement de la Communauté française | 0,7942 | 1,0896 | 2,3606 | 0,0000 | 0,0532 | 0,0000 | 0,2337 | 0,0000 |

Administrations locales de la Région flamande | 0,7159 | 0,3864 | 0,4080 | 0,3281 | 0,0037 | 0,0277 | 0,0042 | 0,8758 |

Administrations locales de la Région wallonne | 0,0166 | 0,2491 | 0,1936 | 0,5488 | 0,0737 | 0,0491 | 0,0800 | 0,1071 |

administrations locales de la Région de Bruxelles-Capitale | 0,9227 | 0,6594 | 0,0141 | 0,0078 | 0,0410 | 0,0431 | 0,0000 | 1,0013 |

Forces armées | 0,7598 | 0,4905 | 0,0000 | 0,0000 | 0,0000 | 0,0231 | 0,0000 | 0,0000 |

Police intégrée | 0,6890 | 0,5039 | 0,0000 | 0,0000 | 0,0000 | 0,0000 | 1,7998 | 0,0142 |

Entreprises publiques autonomes (Proximus, bpost, Skeyes) | 0,3294 | 0,3062 | 0,1128 | 0,5144 | 0,3002 | 0,4743 | 0,0155 | 0,0778 |

Chemins de fer belges (Infrabel, SNCB et HR Rail) | 0,9374 | 1,7274 | 0,0000 | 0,0000 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

Zones de secours | / | / | / | / | / | / | 0,0000 | 0,0164 |

Exceptions pour les communes et les provinces

Les pensions de retraite et de survie des membres du personnel des communes et des provinces qui ont leur propre régime de pension, ne relèvent pas du champ d'application la loi du 9 juillet 1969.

L'article 15 de la loi du 9 juillet 1969 prévoit néanmoins que ces communes et provinces sont tenues d'appliquer un pourcentage de péréquationau moins égal au pourcentage appliqué en vertu de la loi en vigueur pour les administrations locales de la région dont elles dépendent.

Les mandataires locaux ne relèvent pas de la loi précitée du 9 juillet 1969.

Questions fréquemment posées

C'est possible. Si le traitement des fonctionnaires actifs lié à une corbeille spécifique n'a pas augmenté, les pensions de cette corbeille panier n'ont pas augmenté non plus suite à la péréquation.

Cela dépend du traitement des fonctionnaires actifs au sein de la corbeille du gouvernement fédéral. Si leur traitement n’augmente pas de 0,3 %, les pensions n’augmenteront pas non plus de 0,3 % en raison de la péréquation.

> Est-ce que cela fait une différence si je prends ma pension en 2024 ou en 2025 pour recevoir la péréquation ?

L'alignement est réexaminé tous les 2 ans. Des péréquations sont prévues en 2025, 2027, etc.

Votre pension suit l'évolution du traitement des fonctionnaires actifs d'une corbeille spécifique. Si les traitements de ces fonctionnaires sont augmentés, votre pension augmentera alors également lors de la prochaine péréquation. La péréquation est limitée à 0,3 % par an pour toutes les corbeilles.

Oui, la péréquation réformée s’applique à toutes les (futures) pensions des fonctionnaires.

Les corbeilles pour lesquelles des accords salariaux avaient déjà été conclus avant le 11 juillet 2023, entraînant des augmentations salariales sur la période 2023-2024, sont soumises aux mesures transitoires. Cette augmentation due à la péréquation sera intégralement versée en 2025 et 2026, ces corbeilles ne comptant pas dans le calcul du coût total de péréquation pour toutes les corbeilles.

A partir de 2027, ces corbeilles suivront également les mesures de la péréquation réformée.

Si.

Si le pourcentage de péréquation de votre corbeille est supérieur à 0,3 % mais que le coût total de péréquation de toutes les corbeilles reste inférieur à 0,3 % par an, le pourcentage de péréquation le plus élevé sera attribué à votre pension.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté