- FR

- NL

- EN

Slimme overgangsregeling voor vrijstelling van bedrijfsvoorheffing bij ploegenarbeid tot eind 2026 !

Temps de lecture: 7 min | 15 sep. 2025 à 05:00

Maak je gebruik van de gedeeltelijke vrijstelling van doorstorting bedrijfsvoorheffing (BV) voor ploegenarbeid? Begin 2024 oordeelde het Grondwettelijk Hof dat de fiscus de regels strikt mag interpreteren, waardoor potentieel veel ploegensystemen uit de boot zouden vallen. Een alternatieve overgangsregeling, ploegenarbeid-bis, houdt ze deels aan boord tot eind 2026.

Een circulaire van de fiscus verduidelijkt eind juli 2025: als werkgever moet je maandelijks kiezen per ploegenstelsel welk van beide systemen je hanteert.

Hoe werkt de vrijstelling?

Ploegenarbeid in je onderneming? Dan hoef je een deel van de ingehouden bedrijfsvoorheffing niet door te storten aan de fiscus. Je past de vrijstelling toe voor werknemers die een derde van hun arbeidstijd ploegenarbeid verrichten. Het bedrag waarop je recht hebt? 22,8% van het belastbare loon van de betrokken werknemer voor die maand. Voor volcontinu bedraagt het 25%.

Om te spreken van (klassieke) ploegenarbeid, gelden fiscaal de volgende voorwaarden:

- Er zijn minstens twee ploegen van minstens twee werknemers per ploeg.

- De ploegen doen hetzelfde werk, zowel qua inhoud als qua omvang.

- De ploegen volgen elkaar op zonder onderbreking of met een maximale onderbreking van 15 minuten.

- Tussen de opeenvolgende ploegen is er geen overlapping van meer dan een vierde van hun dagtaak.

Let op! Voor nachtarbeid bestaat een aparte vrijstelling met eigen voorwaarden en regels. Die staat dus los van deze blog. Voor een ploegensysteem van vroege-late-nacht is die zeker interessant.

Een ploegenpremie is een cruciale voorwaarde om de vrijstelling (klassiek of ploegenarbeid-bis) te genieten. Geef je je vroege ploeg géén ploegenpremie terwijl je late ploegen die wel krijgen? Dan komt dat ploegenstelsel niet in aanmerking voor de vrijstelling.

De striktere interpretatie

De termen inhoud en omvang uit de tweede voorwaarde roepen heel wat onduidelijkheden op. Ze zijn nooit exact gedefinieerd. Begin 2024 oordeelde het Grondwettelijk Hof dat de fiscus deze voorwaarde streng mag interpreteren en de vrijstelling uitsluitend mag aanvaarden voor ondernemingen waar letterlijk aan deze voorwaarde voldaan is. De vrijstelling geldt daardoor niet in volgende gevallen:

Het gevolg? Veel minder werkgevers komen in aanmerking, want in de praktijk zijn de inhoud en omvang van het werk zelden of nooit exact gelijk.

- Opeenvolgende ploegen verrichten meer of minder werk per ploeg. Met andere woorden: het werk varieert volgens piek- en dalmomenten. Denk aan regimes waarbij de productie afhankelijk is van de beschikbare leveringen of de marktvraag varieert in de loop van de dag, de maand of het seizoen.

- De inhoud en de omvang van het werk zijn vergelijkbaar, maar niet identiek. Denk bijvoorbeeld aan regimes waarbij men in de ochtend het werk voorbereidt en in de namiddag alles afwerkt.

De achtergrond

De letterlijke lezing van de wet werd in de praktijk meestal niet toegepast. De meeste fiscaal inspecteurs tolereerden lichte afwijkingen tussen de opeenvolgende ploegen. In een bepaald dossier leidde de interpretatie tot discussie. De belastingplichtige zag de afwijking binnen de tolerantiegrenzen, maar de bevoegde inspecteur ging niet akkoord. De discussie ging verder tot in de rechtbank, waarbij de rechter aan het Grondwettelijk Hof verzocht om zich uit te spreken over de strikte interpretatie van de wet. Het Grondwettelijk Hof bevestigde een zeer strikte lezing. Strikter zelfs dan de lezing die tot nu toe in de praktijk wordt toegepast.

De situatie tot eind 2026: strenger of vrijstelling ploegenarbeid-bis

Maar hoe streng zal de fiscus dan vanaf nu gaan controleren? Dat weten we niet. Veel bedrijven zien daardoor hun rechtszekerheid in gevaar komen.

Als antwoord daarop kwam er een wetsvoorstel van minister Van Peteghem waarin er tot 31 december 2026 twee mogelijkheden zijn: de bestaande (strikt toegepaste) regels of de nieuwe, alternatieve vrijstelling ploegenarbeid-bis, waarbij je een deel van de gedeeltelijke vrijstelling magaanvragen als de omvang van het werk niet identiek is. De voorwaarde van identieke inhoud blijft wel behouden.

Wat is omvang?

Het wetsvoorstel definieert omvang als de ‘output’ van de ploeg. Simpel gesteld: als ploeg A 100 broden bakt en ploeg B 80 broden, dan heeft ploeg B werk van mindere omvang geleverd. Maar vaak is output controleren minder eenvoudig dan broden tellen. In dat geval kun je ook vertrekken van de grootte van de ploeg in functie van het aantal personeelsleden, of zelfs het aantal gewerkte uren in elke ploeg.

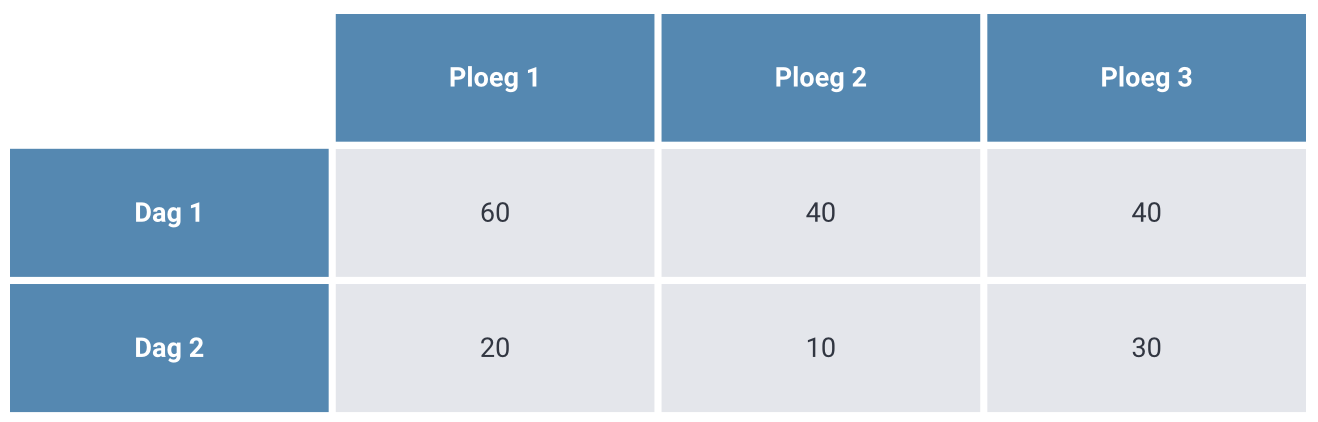

Een voorbeeld uit de memorie van toelichting bij het wetsvoorstel: drie opeenvolgende ploegen verrichten ploegenarbeid op twee dagen tijd. Hun output (of de grootte van de ploeg) ziet eruit als volgt.

Eerst bepalen we de maximale vrijstelling. Dat is 22,8% (25% bij volcontinu) van de belastbare bezoldigingen van de werknemers die de eenderdenorm halen, beperkt tot de totaal verschuldigde bedrijfsvoorheffing.

Hoe bereken je de eenderdenorm?

Voor de betrokken maand moet je werknemer minstens een derde van de arbeidstijd in ploegen tewerkgesteld zijn. Je berekent de norm voor elke vrijstelling apart. Als je werknemer de norm haalt voor klassiek én ploegenarbeid-bis, dan moet je kiezen welke vrijstelling je hanteert.

Daarna berekenen we het verschil tussen de ploegen. Dat is het verschil tussen elke ploeg en de kleinste ploeg in het regime van die dag:

Vervolgens tellen we die verschillen op om de afwijking op het totaal te berekenen. In dit voorbeeld is dat dus (20+30)/(60+140) = 50/200 = 25%. We moeten dan 25% aftrekken van het bedrag van de vrijstelling die je wilt toepassen.

Bij de invoering was het niet duidelijk op welk niveau (per ploeg, per afdeling, per bedrijf …) je deze correctiefactor moest berekenen. Daarom werden er eind 2024 twee verduidelijkingen ingevoerd.

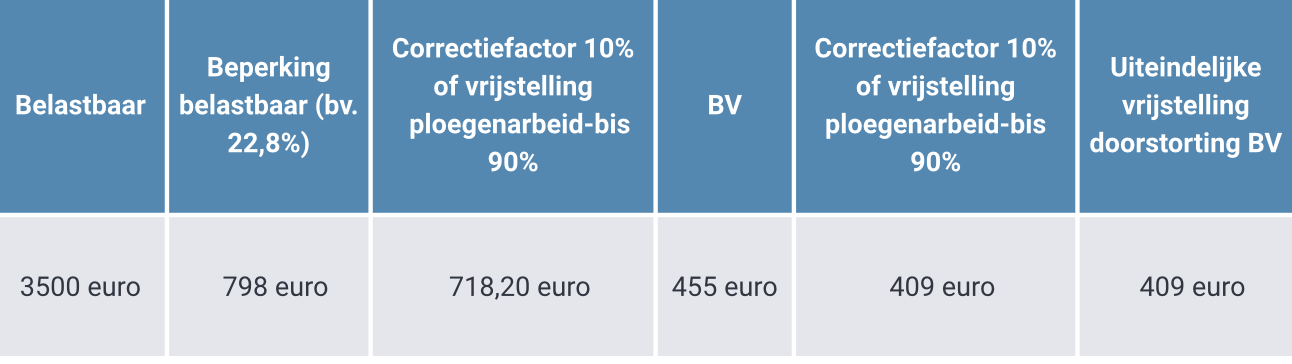

Voorbeeld

We gaan uit een correctiefactor van 10% en een belastbare bezoldiging van 3500 euro. De bedrijfsvoorheffing bedraagt 455 euro.

- het verschil op dag 1: 20 op een totaal van 140 à (60-40)+(40-40)/(60+40+40)

- het verschil op dag 2: 30 op een totaal van 60 à (20-10)+(30-10)/(20+10+30)

- Je moet één correctiefactor per maand berekenen die geldt voor de gehele onderneming. Je neemt dus alle dagen en alle ploegen in één maand op voor bovenstaande berekening. Met andere woorden: je berekent op ondernemingsniveau. Deze correctiefactor mag wel een onderliggende berekening op departementsniveau bevatten. Voor alle werknemers die onder de toepassing van de “bis”-berekening vallen, zal echter dezelfde correctiefactor berekend moeten worden.

- Je moet het voordeel van de doorstorting beperken tot het laagste van volgende twee bedragen:

- 22,8 pct. of 25 pct. van de in aanmerking komende bezoldigingen;

- het bedrag van de op die bezoldigingen ingehouden bedrijfsvoorheffing.

Tolerantie: maximaal 10% per dag

Bij de controle is er een zekere tolerantie. Daardoor kun je als werkgever toch voor het klassieke ploegenstelsel kiezen en niet voor de variant ploegenarbeid-bis. Tot nu toe was niet duidelijk hoe je de tolerantie moest berekenen, maar door de circulaire weten we nu dat deze tolerantiemarge maximaal 10% kan bedragen per dag.

Tolerantie berekenen (verschil in omvang = aantal leden)

Bereken het verschil tussen het aantal leden van de grootste ploeg en het aantal leden van de kleinste ploeg en deel dit door het aantal leden van de grootste ploeg. Dat doe je per dag én per ploegenstelsel.

grootste ploeg - kleinste ploeg

grootste ploeg

Blijft het verschil voor elke werkdag van de maand kleiner dan 10%? Dan kun je voor die ploegen het stelsel voor klassieke ploegenarbeid toepassen. Afwijkingen door ziekte of klein verlet tellen niet mee voor de 10%.

Met terugwerkende kracht tot 2021

Dankzij dit wetsvoorstel is de vrijstelling geen alles-of-nietsverhaal meer, maar telt het verschil in omvang mee. Tot eind 2026 kun je dus nog steeds de gedeeltelijke vrijstelling genieten voor ongelijke ploegen. De toepasbare vrijstelling wordt daarbij pro rata berekend. Deze alternatieve methode is met terugwerkende kracht van toepassing vanaf 1 januari 2021. Daardoor kun je eventuele niet-toegepaste of verworpen vrijstellingen alsnog recupereren.

Bart Hollebekkers

Consultant Tax & Legal

26 augustus 2025

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté