- FR

- NL

- EN

Bescheiden lonen zullen netto omhooggaan.

Temps de lecture: 4 min |5 avril 2024 à 05:00

Door de herberekening van de “werkbonus”, een vermindering van de persoonlijke sociale zekerheidsbijdragen die werknemers moeten betalen, zullen bepaalde lonen vanaf 1 april stijgen. Dit is het geval voor werknemers met een laag loon. De bedoeling is om hun koopkracht te verhogen door hen een hoger nettoloon te garanderen. De “werkbonus” is zowel een sociale als een fiscale maatregel, die rechtstreeks van invloed is op het nettoloon van bepaalde werknemers. Anne Ghysels en Isabelle Caluwaerts, Legal Experts bij Partena Professional, geven tekst en uitleg bij deze maatregel.

Hoe werkt het mechanisme van de “werkbonus”?

Het hoofddoel van de “werkbonus” is om de koopkracht te verhogen van personen met een laag inkomen. Daarom heeft de regering deze speciale maatregel ingevoerd die rechtstreeks van invloed is op het nettoloon van werknemers met een laag tot een zeer laag loon in verschillende categorieën (zie hieronder).

Wie kan deze maatregel genieten?

“Gezien de sociale reikwijdte van de werkbonus-maatregel zijn het de werknemers met de laagste lonen die rechtstreeks zijn geviseerd. Het bedrag van de verhoging hangt af van de hoogte van het belastbare brutoloon, de aard van het loon (maandloon, eindejaarspremie, vakantiegeld, uitzonderlijke vergoeding, enz.), de gezinssamenstelling (alleenstaande of gehuwde werknemer, echtgeno(o)t(e) met of zonder inkomen, enz.) en eventuele verminderingen waarop de werknemer aanspraak kan maken (bv. verminderingen voor gezinslasten)” zegt Anne Ghysels, Legal Expert bij Partena Professional.

Waarom hangt de werkbonus af van de looncategorie?

De wetgeving, die vanaf 1 april 2024 ingrijpend zal worden gewijzigd, voorziet in verschillende looncategorieën, waarbij ook een onderscheid wordt gemaakt tussen arbeiders en bedienden. De verschillende categorieën van bruto referentiemaandlonen aan 100% worden als volgt ingedeeld:

- De categorie van zeer lage lonen omvat de lonen lager dan € 2.090,78;

- Een tussencategorie omvat de brutolonen tussen € 2.090,78 en € 2.669,96 ;

- De categorie van de lage lonen omvat de lonen tussen € 2.669,96 en € 3.144,45;

- Hogere lonen komen niet in aanmerking voor de werkbonus.

En op fiscaal vlak?

“Om te voorkomen dat de vermindering van de persoonlijke socialezekerheidsbijdragen zou leiden tot een verhoging van het belastbare loon, heeft de wetgever ook voorzien in een belastingvermindering. Deze vermindering komt tot uiting in de berekening van de bedrijfsvoorheffing en wordt vanaf 1 april 2024 versterkt voor de “zeer lage lonen”, legt Isabelle Caluwaerts, Legal Expert bij Partena Professional, uit. Zo zal de vermindering van de bedrijfsvoorheffing van 33,14% van het bedrag van de sociale werkbonus, die tot nu toe van toepassing was, vanaf 1 april 2024 worden versterkt met een vermindering van 52,54% van het bedrag van luik B van de sociale werkbonus.

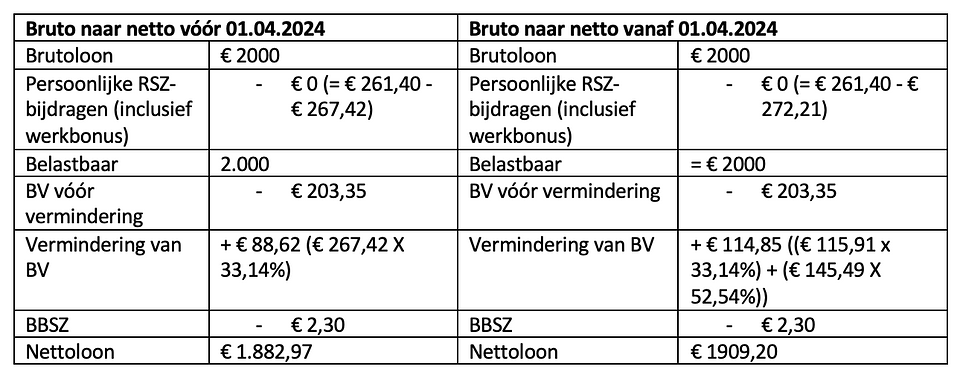

Laten we een voorbeeld nemen met de bedragen die van toepassing zijn vanaf 1 april 2024, voor een bediende met een zeer laag loon die voltijds werkt en een bruto maandloon van € 2000 verdient. Op fiscaal vlak gaat het om een alleenstaande zonder gezinslasten. In dit geval bedroeg de werkbonus vóór 1 april 2024 € 267,42. De wijziging in de werkbonus vanaf 1 april 2024 is als volgt: de vermindering bedraagt € 272,21, waarbij luik A gelijk is aan € 115,91 en luik B gelijk is aan € 156,30.

Behoudens uitzonderingen mag het bedrag van de vermindering van de werkbonus niet hoger zijn dan het bedrag van de verschuldigde persoonlijke RSZ-bijdragen. Deze bedragen € 261,40 (zie hieronder). Het bedrag van luik B wordt verminderd tot € 145,49 (= € 261,40 - € 115,91).

Hieronder vind je het detail van de berekening:

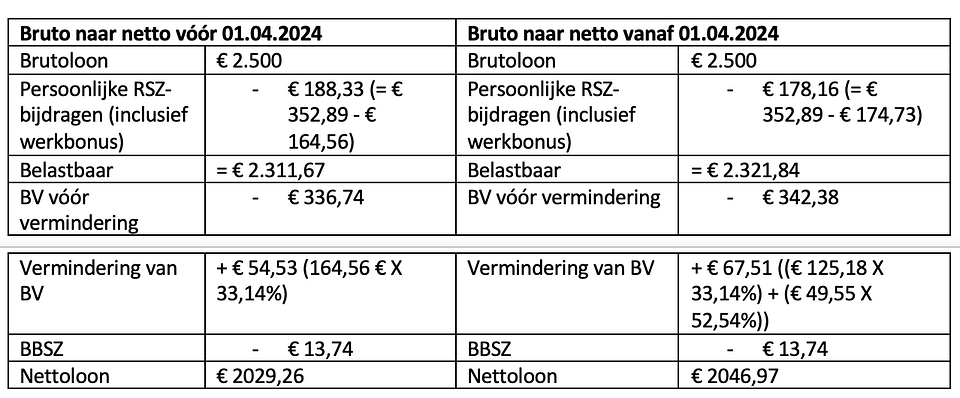

Laten we nu het voorbeeld nemen van een alleenstaande arbeider zonder gezinslasten die voltijds werkt en een zeer laag loon van € 2.500 verdient. Het bedrag van de werkbonus vóór 1 april 2024 is € 164,56. Na 1 april 2024 bedraagt de vermindering € 174,73. Vanaf 1 april 2024 bedraagt de vermindering van de bedrijfsvoorheffing “fiscale werkbonus” 33,14 % van het bedrag van luik A van de sociale werkbonus en 52,54 % van het bedrag van luik B van de sociale werkbonus. In dit voorbeeld is luik A dus gelijk aan € 125,18 en luik B gelijk aan € 49,55.

Hieronder geven we de volledige berekening:

Merk ook op dat de “werkbonus” verschilt van de “Jobbonus”, een initiatief van de Vlaamse Overheid - en dus enkel geldig voor werknemers in het Vlaamse Gewest - voor de werknemers met een beperkt netto maandloon die zich online registreren op “Mijn Burgerprofiel”. De Jobbonus is een premie die rechtstreeks door de Vlaamse Regering aan deze werknemers wordt betaald, geen vermindering van hun persoonlijke socialezekerheidsbijdragen.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté